Как работи бюджетният симулатор: данни и модел

Публикувана: 2026-06-14

Как работи /budget/simulator: откъде идват данните и как е изграден моделът. Статичен и динамичен режим, как се оценява всеки лост (ДДС, ДДФЛ, корпоративен, дивиденти, МОД, акцизи, разходите), еластичност на поведението и фискалните мултипликатори зад динамичната оценка, ограниченията и сверката с официалните разчети.

Колко би струвало ДДС 9% за храните? Колко носи премахването на осигурителния таван? И какво остава от тези числа, след като хората променят поведението си? Всеки данъчен дебат у нас рано или късно опира до тези въпроси — а отговорите пристигат на парче: прессъобщение на министерство, становище на синдикат, експертна сметка на салфетка. Рядко са на едно място. Още по-рядко — с обща методология и източници, които всеки може да провери.

Бюджетният симулатор събира всичко на един екран: местите ставка и виждате едновременно какво става с приходите на консолидирания бюджет за една година и какво — с един примерен фиш за заплата на месец. Можете да остойностите реални предложения — прогресивен данък, по-висок ДДС, осигуровки без таван, по-висок акциз върху тютюна, такса върху хазарта, по-скъпи пътни такси, отбрана от 3% от БВП — и да ги сравните с публикуваните официални разчети. Кодът е отворен, допусканията — описани едно по едно.

Има и по-бърз начин: изберете цяла държава. Един ред с флагчета — Естония, Полша, Унгария, Германия, Франция, Швеция, Ирландия, Гърция — променя наведнъж всички сравними лостове към реалната политика на тази държава (ДДС, скалата на данъка върху доходите, корпоративния данък и отбраната, индексацията на пенсиите и акцизите), за да видите как биха изглеждали българският бюджет и собственият ви фиш например при плоския данък на Естония или отбранителните разходи на Полша. Това е огледалният образ на бутоните „като в…“ при отделните лостове — всяка стойност е от същите източници (PwC, акцизните таблици на Tax Foundation, сборника на НАТО) — а лостовете без ясен аналог между държавите остават по българското законодателство.

Двата режима: статичен и динамичен

Симулаторът оценява всеки сценарий по два начина; превключвате между тях с един бутон.

Статичният режим взема данъчната основа от последната приключила бюджетна година (изпълнението за 2025 г.) и приема, че никой не променя поведението си. Точно така смятат и официалните разчети: когато Министерството на финансите каже „+1 п.п. ДДС = +X“, то умножава сегашната основа по новата ставка. При малки стъпки това е разумно приближение — и е полезно именно защото се сравнява едно към едно с официалните числа.

Динамичният режим (включен по подразбиране) добавя онова, което статичният съзнателно пропуска: хората реагират на данъците. Тук влизат три неща — поведенчески реакции на данъчната основа (по-малко деклариране, изместване на печалби, повече сива зона), смекчен макроикономически ефект върху БВП и лента на несигурност, изчислена по метода Монте Карло. Оценката става по-предпазлива, но и по-честна: едно увеличение на данък почти винаги носи по-малко, отколкото показва простата аритметика.

Голямото число „Ефект върху бюджета” обединява двата режима: показва динамичната централна оценка, диапазона на несигурност (от 5-ия до 95-ия процентил) и разбивката „статично X · поведение −Y” — така виждате и статичната цифра, и колко „изяжда” поведенческата реакция.

Целите: към какво всъщност се стремите

Над числата стои табло с три цели, които превръщат абстрактния резултат в цел:

- Маастрихт −3% — да свалите дефицита под 3% от БВП още през 2026 г. Това е прагът, заради който на 3 юни 2026 г. Европейската комисия препоръча да се открие процедура при прекомерен дефицит срещу България.[^edp]

- Дълг под 40% до 2030 г. — да задържите държавния дълг под 40% от БВП в края на проекцията. Без промяна в политиката той стига около 43%.

- Отбрана 3% — да вдигнете разходите за отбрана до 3% от БВП, без дефицитът през първата година да се влоши спрямо базовия сценарий.

Индикаторът показва къде е дефицитът сега, докъде го отвежда вашият сценарий и къде е финалната линия. Числото не виси във въздуха — то се движи към цел. (Идеята сме заимствали от бюджетните игри на американския Committee for a Responsible Federal Budget.)

А не може ли дефицитът просто да се покрие от валутния резерв на БНБ, вместо с данъци и съкращения? Това е често срещано очакване — но резервът не е държавна касичка и еврото не го „освобождава“. Защо е така, разказваме в отделен анализ — затова в симулатора дефицитът се движи само от приходните и разходните лостове.

Сглобихте сценарий, който сваля дефицита под 3%? Споделете го в групата на Наясно във Facebook — любопитно ни е кой лост дърпате първи.

Как се оценява всеки лост

Това е сърцето на симулатора. Всеки лост има собствена методология и всяко число се проследява до източник: изпълнението на КФП, годишния отчет на НАП, националните сметки на Евростат или агрегатите на НОИ.

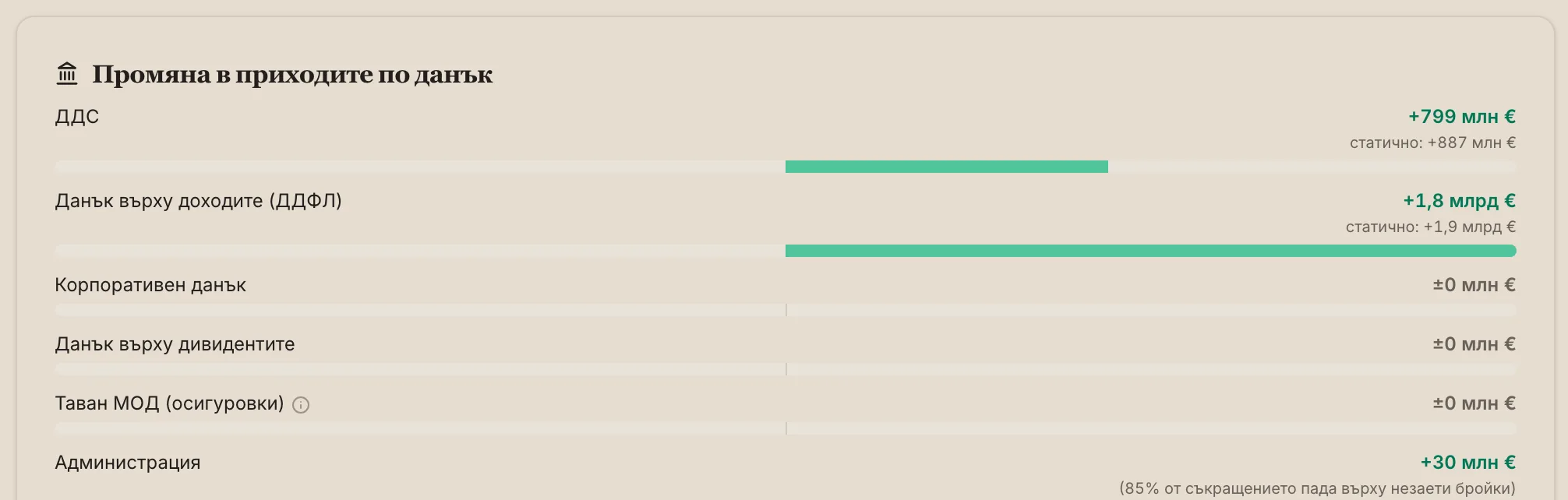

ДДС. Основата идва от данните на Евростат за потреблението на домакинствата по класификацията COICOP[^coicop]. Всеки разходен дял носи законовия си режим на ДДС — стандартна ставка 20%, намалена 9% или нулева. Домакинствата обаче са само част от основата на данъка, затова моделираните приходи се изравняват с реалните чрез калибриращ коефициент — а той се оказва забележително стабилен: около 1,17 за всяка година от 2021 до 2025 г. Резултатът: +1 п.п. върху стандартната ставка носи около +447 млн € годишно. За мащаб: несъбраното ДДС в България (т.нар. VAT gap) се оценява на 781 млн € — 8,6% от теоретично дължимото — в изданието на ЕК от 2025 г.[^vatgap]

ДДФЛ — плосък данък, необлагаем минимум, прогресия. Тук моделът върши най-много статистическа работа. Разпределението на заплатите се сглобява от реални котви — децилните съотношения в европейското изследване на структурата на заплатите SES 2022[^ses], средния осигурителен доход по НОИ и реалната таблица на НАП за декларираните доходи по подоходни групи за 2023 г.[^naptiers] — а статистиката запълва само това, което никоя институция не публикува редовно в машинночетим вид: скалата между котвите и „опашката на Парето“ за най-високите доходи. Полученото разпределение минава три проверки. Първа: при сегашния плосък данък от 10% то възпроизвежда точно реалния приход от ДДФЛ върху трудовите доходи в отчета на НАП (коефициент κ = 1,00). Втора: приложено със задна дата върху вече приетото вдигане на осигурителния таван за 2025 г., дава 113 млн € — при собствена оценка на МФ от 128 млн €. Трета: натрупаната маса по подоходните групи на НАП съвпада до под 8 процентни пункта, а подредбата на опашките излиза правилна. Върху това разпределение се оценяват необлагаемият минимум, прогресивните скоби и движенията на тавана в двете посоки.

Корпоративен данък и дивиденти. И двата са плоски (10% и 5%) и в статичен режим се мащабират линейно от изпълнения бюджетен ред. Тук моделът е най-предпазлив в тълкуването си: при по-висок корпоративен данък статичната сметка почти със сигурност надценява прихода, защото ниската ставка от 10% кара международни групи да отчитат у нас печалби, изкарани другаде, а по-висока ставка би изтласкала част от тази база обратно навън. Затова динамичният режим прилага поведенческа корекция — а при дивидентите тя е калибрирана към единствената публикувана българска поведенческа оценка: вдигане от 5% на 10% дава +75 млн € статично, но около +45 млн € динамично, в рамките на тавана от ≤50 млн € на Фискалния съвет.[^fs]

Максимален осигурителен доход (МОД). Таванът на осигурителния доход (в момента 2 111,64 €) е особен случай: масата заплати над тавана се възстановява от счетоводната разлика между неограничената база по ЗДДФЛ и ограничената осигурителна база, плюс опашка на Парето за разпределението най-отгоре. Понеже опашката е несигурна, този лост — единствен — носи явна лента на несигурност и в статичен режим.

Акцизи. Това е един от най-тежките данъчни редове — над 3,8 млрд € за 2025 г., повече дори от корпоративния данък. Тук променяте ставката на всеки продукт, като по подразбиране са стойностите в сила у нас: дизел и бензин в €/1000 л, цигари в €/1000 къса, спиртни напитки в €/хл чист алкохол, вино в €/хл. До всеки плъзгач има бутон „като в…“, с който можете да изберете ставката на избрана държава от ЕС. Базите идват направо от годишната хроника на Агенция „Митници“: горива ≈ 1,44 млрд €, тютюн ≈ 2,15 млрд €, алкохол ≈ 177 млн € за 2025 г.[^excise] А къде сме ние спрямо останалите: дизелът (330 €/1000 л) е точно на минимума на ЕС, бензинът (363 €/1000 л) — на крачка над неговия минимум от 359 €, така че по закон няма накъде да паднат; цигарите са на ~114 €/1000 къса, малко над минимума на ЕС (90 €/1000 къса и поне 60% от среднопретеглената цена), при това със заложено по закон покачване към 2029 г.; спиртните напитки — на 562 €/хл, точно над минимума от 550 €; виното — на 0 € (минимумът на ЕС също е 0, така че да го въведеш изобщо е законен избор). За сравнение бутоните „като в…“ показват колко по-тежко облага останалата част от ЕС: цигарите — 535 €/1000 в Ирландия срещу 195 € в Германия; спиртните напитки — ~4775 €/хл в Швеция срещу 1303 € в Германия; виното — 425 €/хл в Ирландия, докато Франция го облага със символичните 4 €. Поведенческата корекция тежи най-много при тютюна: вдигнеш ли рязко, продажбите се изместват към нелегалния и презграничния пазар — както стана през 2009–2010 г., когато нелегалният дял скочи от 17,5% до близо 40% — затова голямо увеличение спокойно може и да свие приходите.

Хазарт. Тук лостът движи променливата такса по Закона за хазарта върху брутния игрален приход (GGR — залозите минус изплатените печалби) за залагания, лотарии и онлайн игри. По подразбиране стои на 25% — ставката, която е в сила от 2026 г., вдигната от предишните 20%. Хазартът е алтернативен данък, скрит в реда „Корпоративен данък“/„Други данъци“ плюс такси, така че отделен бюджетен ред за него няма — базата (GGR ≈ 716 млн € за 2025 г.) е по данни на НАП и бранша, а не публикуван държавен ред.[^gambling] Фиксираният акциз на игрален автомат и казино маса нарочно сме оставили извън модела (той е брой устройства × фиксирана такса, а за броя имаме само груба котва). Поведенческата корекция е същата като при корпоративния данък: вдигне ли се ставката, лицензираната база започва да се изтегля към нелицензирани и офшорни оператори (51 лицензирани онлайн оператора се конкурират с офшора), а при голямо вдигане се получава обрат тип Лафер.

Пътни такси. Е-винетките (леки коли до 3,5 т) и тол таксата на километър за тежките автомобили се събират от Агенция „Пътна инфраструктура“ в републиканския бюджет — около 562 млн € за 2025 г. (≈ 1,1 млрд лв), спрямо 459,7 млн € за 2024 г. (от които 144 млн € е-винетки и 302 млн € тол).[^roadcharges] Лостът вдига цялата тази комбинирана база с един процент; по подразбиране стои на 0 (без промяна). Това е мярка, която изскача във всеки консолидационен пакет: рамката на кабинета „Радев“ за 2026 г. предложи +30% на винетките за ≈ 53 млн € — част от този лост, който движи наведнъж цялата база (≈ 180 млн € винетки / ≈ 380 млн € тол). Винетките за леките коли са почти нееластични (за да караш, ползваш мрежата), но при тол таксата тежкият трафик може да заобикаля през съседни държави при по-високи ставки, затова поведенческата корекция е скромна. Както при хазарта, това е административна стойност на АПИ/НТУ, а не чист данъчен ред в КФП.

Разходните лостове. Симулаторът оценява и разходната страна: индексацията на пенсиите по швейцарското правило (тежест на инфлацията срещу ръста на осигурителния доход), съкращаване на администрацията (където незаетите щатни бройки поемат удара първи и не спестяват почти нищо), замразяване на минималната заплата, цел за отбраната по дефиницията на НАТО, капиталови разходи (през историческата им изпълняемост), здравна вноска, минимална пенсия, заплати в публичния сектор — и няколко лоста направо от текущия бюджетен дебат: майчинство, депутатски заплати, партийни субсидии.

Осигуровките на бюджетните служители са отделен лост с правна специфика. По чл. 6, ал. 5 от Кодекса за социално осигуряване бюджетът плаща и двете осигурителни части — и работодателската, и личната — за около 133 хил. души: държавните служители, съдебната власт, военните, МВР и специалните служби (сборът на двете категории в статистиката на НОИ за 2024 г.).[^kso] Лостът прехвърля върху тях стандартната лична част от 13,78%, каквато внася всеки друг нает; повишените ставки за специалните категории остават за бюджета и в двата случая. Има и данъчна подробност: понеже днес нищо не им се удържа, данъчната им основа е пълното брутно възнаграждение — а след прехвърлянето личните вноски стават приспадаеми и бюджетът връща малко ДДФЛ. Фискалният съвет оценява прехвърлянето на личната вноска за държавните служители и съдебната власт (без МВР) на около 200 млн лв. (≈ 102 млн €) годишно, с „много по-голям ефект“ от полицията и армията[^fspers]; с пълния обхват моделът дава около 254 млн € без компенсация — и нула, ако заплатите се вдигнат компенсиращо, какъвто е реалистичният сценарий.

Всеки лост за заплати частично се самофинансира. Когато бюджетът вдига (или реже) заплати, той едновременно събира (или губи) данъка и осигуровките върху тях — около 30,6% от промяната се връща обратно. Тази механична обратна връзка важи за всички лостове, които движат заплати: съкращаването на администрацията, индексацията в публичния сектор, учителския праг от 125%. Така вдигането на заплати струва на бюджета осезаемо по-малко от брутната си цена: индексация на публичните заплати с +5% излиза нетно около 98 млн €, а не 142 млн €. В консолидираната рамка вноската на работодателя се съкращава сама — бюджетът хем я плаща, хем я получава — и остава точно действителната цена. Това е счетоводна корекция, не поведенческо допускане: важи и в статичния, и в динамичния режим.

Динамичният слой: поведение и макроефект

Динамичният режим стъпва на два слоя, всеки с източник.

Слой 1 — поведенчески реакции на основата. Всеки лост получава поведенческа корекция под формата на еластичност с диапазон ниско/централно/високо. Корекцията обхваща само реакциите на деклариране, изместване и спазване на правилата — ефектите върху съвкупното търсене са в Слой 2, за да не се броят два пъти.

| Параметър | Централно (диапазон) | Източник |

|---|---|---|

| Еластичност на облагаемия доход — трудови | 0,20 (0,10–0,40) | Gruber–Saez (2002); Saez–Slemrod–Giertz (2012)[^eti] |

| Еластичност на облагаемия доход — извънтрудови | 0,50 (0,30–0,80) | Saez–Slemrod–Giertz (2012)[^eti] |

| Корпоративна база — полуеластичност, %/п.п. | 0,8 (0,4–1,5) | de Mooij–Ederveen; Heckemeyer–Overesch (2017)[^cit] |

| Дивидентна база — полуеластичност, %/п.п. | 4,5 (3,0–6,5) | калибрирано към Фискалния съвет (2025)[^fs] |

| ДДС — дял, изгубен през съответствието | 0,10 (0,03–0,20) | EC VAT gap (2025)[^vatgap] |

| Акциз върху дизела и бензина — изтичане на базата, %/п.п. | 0,10 (0,04–0,25) | търсене −0,1…−0,3 + презгранична търговия[^excise] |

| Акциз върху цигарите — изтичане на базата, %/п.п. | 0,25 (0,12–0,60) | панел на ЕС ≈ −0,4 + нелегален пазар 2009–10[^excise] |

| Акциз върху спиртните напитки — изтичане на базата, %/п.п. | 0,25 (0,12–0,50) | спиртни −0,5…−0,8 + домашно производство[^excise] |

| Акциз върху виното — изтичане на въведен акциз | 0,15 (0,05–0,35) | домашно/неотчетено вино[^excise] |

| Хазарт — изтичане на GGR базата, %/п.п. | 1,0 (0,5–2,5) | офшорна миграция; епизодът 2013 г.[^gambling] |

| Пътни такси — изтичане на базата, %/п.п. | 0,15 (0,05–0,40) | винетките нееластични; заобикаляне при тол[^roadcharges] |

| Майчинство — дял, връщащ се на работа при орязване | 0,45 (0,25–0,65) | НСИ разлика в заетостта на майки + КСО чл.54[^matwork] |

| Прехвърляне дивидент→заплата — нетно връщане | 0,008 (0,0–0,03) | изведено; Chetty–Saez (2005)[^chetty] |

Слой 2 — макроикономическа обратна връзка. Фискалният импулс минава през мултипликатор върху БВП, а промяната в БВП се връща обратно като приход. Мултипликаторите идват от изследване на МВФ, писано конкретно за България — _Fiscal Multipliers in Bulgaria: Low But Still Relevant_ (Muir & Weber, 2013)[^imf]: мултипликатор за данъци 0,3–0,4 през първата година (ДДС в долния край), за разходи — около нула. Изводът на авторите е същият, който моделът възпроизвежда: преките данъци и капиталовите разходи движат продукта най-силно, косвените данъци и нецелевите трансфери — най-слабо; затова ДДС получава ниската лента. Сметнато докрай, едно данъчно затягане носи около 13% по-малко през първата година спрямо статичната оценка — точно емпиричното правило, че „статичните приходи от данъчни увеличения са надценени с 10–15%“.

Лентата на несигурност. За всеки сценарий моделът тегли по 500 стойности за всеки параметър от диапазона му (плюс индекса на Парето) и докладва 90-процентов интервал около водещото число. Случайните числа са едни и същи при всяко преместване на плъзгач — затова лентата се движи плавно, вместо да трепти.

Ефекти от втори ред: когато един лост дърпа друг

Една политика рядко променя само реда, в който е насочена. Орежете едно обезщетение — и част от получателите му се връщат на работа, а данъците, които започват да плащат, връщат част от спестеното. Моделът улавя най-съществените такива верижни ефекти, всеки с диапазон като еластичностите по-горе — така несигурността им минава през лентата, вместо да се представя за точно число.

Майчинство: орязването носи и ДДФЛ, и осигуровки. Платената втора година майчинство в България е сред най-дългите в ЕС. Орязването ѝ спестява самото обезщетение (154 млн € за пълна година), но част от засегнатите майки биха се върнали на работа по-рано — а щом работят, плащат данък върху дохода и осигуровки. Действителната икономия излиза по-голяма от бюджетния ред: при централно допускане, че 45% се връщат (диапазон 25–65%, отразяващ и недостига на ясли за деца под 3 г., и правилото, което позволява на майката да запази половината обезщетение, докато работи), пълното орязване спестява около 218 млн € динамично, а не 154 млн €. Посоката тук е важна колкото числото: статичната оценка _подценява_ икономията — обратното на това, което прави при данъчно увеличение.

Дивидентът и заплатата са скачени съдове. По-висок данък върху дивидентите бута част от собствениците-управители да си изплащат доход като заплата, където облагането е друго. Кредитираме на бюджета нетното връщане върху тази прехвърлена част, но нарочно го държим малко и ограничено: по-голямата част от реакцията на дивидентната база е задържане на печалба и изчакване с изплащането, а не превръщане в заплата; а дивидентният доход се трупа предимно над осигурителния таван, където преминаването към заплата е почти неутрално (10-те процента данък върху заплатата се компенсират от корпоративния данък, който фирмата спестява, признавайки я за разход). За сценария 5%→10% това добавя едва няколко милиона евро и върви по отделен ред — така калибрирането към Фискалния съвет остава непокътнато.

Приспадането на здравната вноска. По-висока здравна вноска събира повече, но частта на осигурения се приспада от основата за данъка върху доходите — бюджетът връща малко ДДФЛ (около 4% от брутото). Дребен ефект, но е същото взаимодействие с приспадането, което моделира и лостът за МОД — приложено последователно навсякъде.

Това са случаите, в които компенсацията е достатъчно голяма, за да тежи, и достатъчно защитима, за да има източник. Останалите — обществените поръчки за отбрана и капиталовите проекти, които генерират заплати и ДДС — се поемат от макромултипликатора в Слой 2, а не се броят втори път като пряка обратна връзка.

Кой печели и кой губи

Едно средно число крие разпределението. Симулаторът го показва по два начина.

Лентата „кой печели и кой губи“ показва средната месечна промяна (нето плюс ДДС върху потреблението) за наетите, разделени на десет равни групи по брутна заплата — от пръв поглед личи дали една мярка е прогресивна, или регресивна. Отдолу стои коефициентът на Джини преди и след сценария.

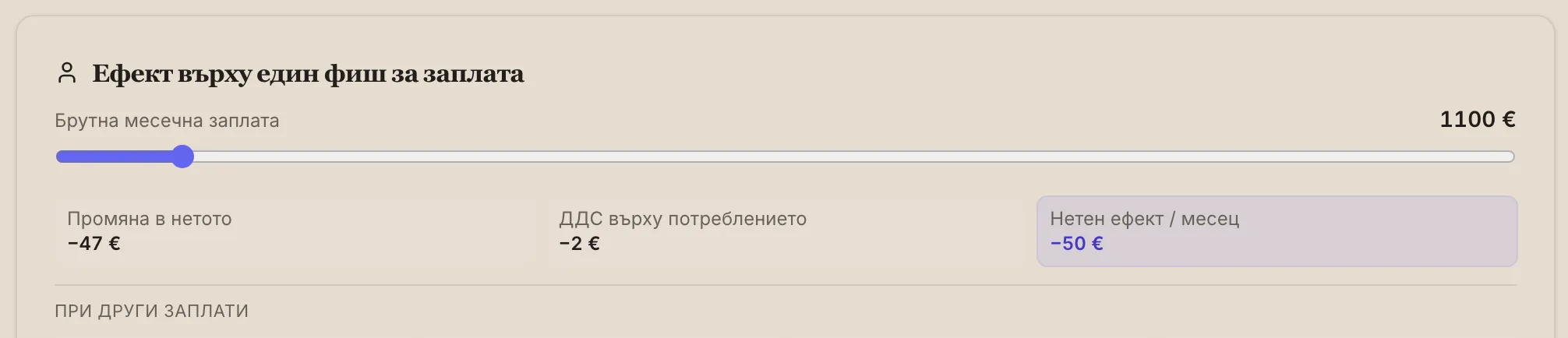

Панелът „един фиш за заплата“ сваля сценария на лично ниво: избирате брутна заплата и виждате нетния ефект, ефекта от ДДС върху потреблението и общия сбор — плюс готови примери за минимална, средна, висока и над тавана заплата.

Петгодишната проекция

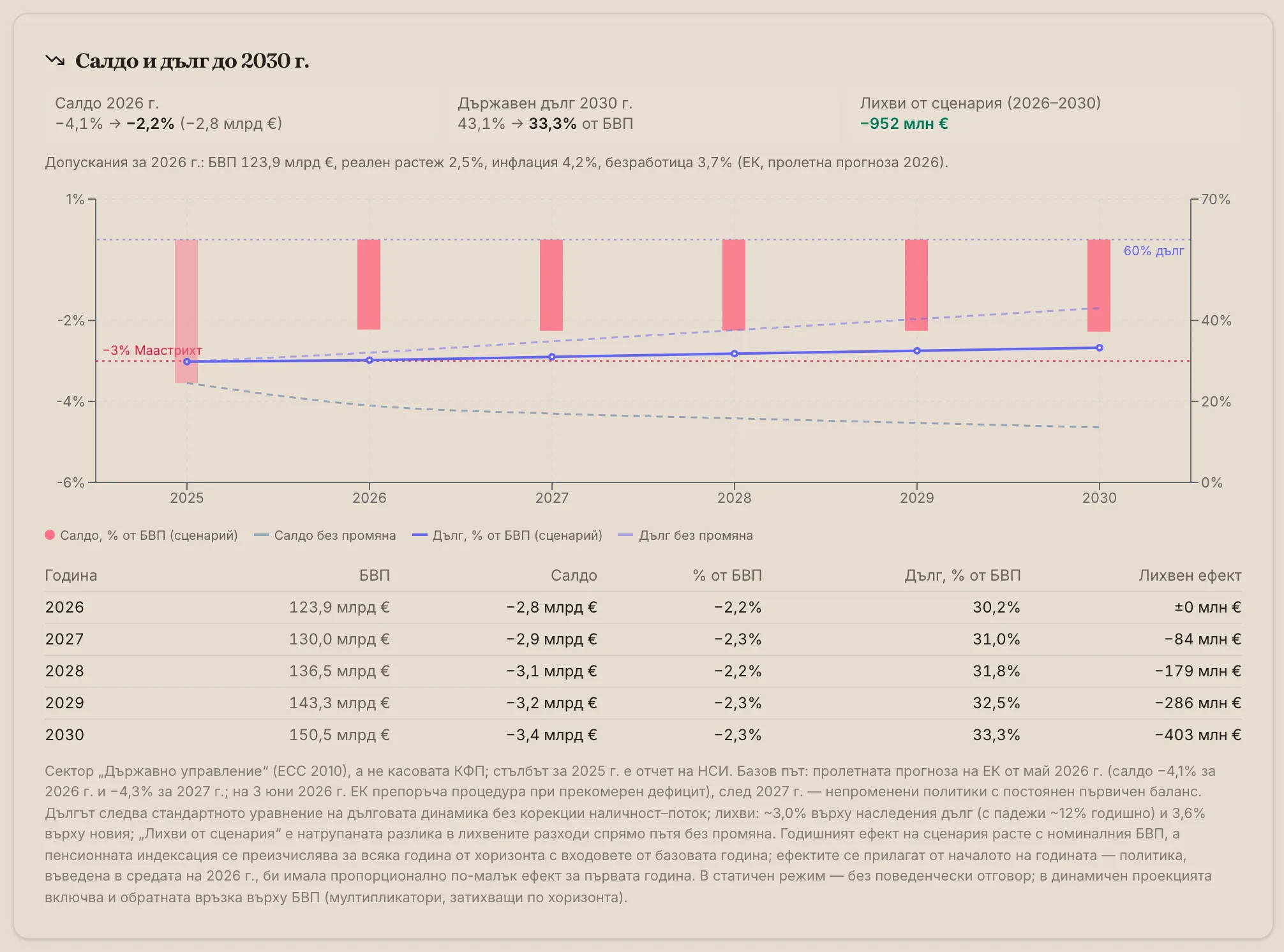

Водещото число е ефектът за една година. Но дефицитите и дългът се трупат — затова симулаторът разгръща сценария до 2030 г.

Проекцията се прави на нивото на сектор „Държавно управление“ (ЕСС 2010), а не на касовата КФП от останалата част на екрана — защото референтните стойности −3% и 60% и прогнозата на ЕК са дефинирани именно там. Стълбът за 2025 г. е отчетът на НСИ (дефицит −3,5%, дълг 29,9%, БВП 116,0 млрд €)[^nsi]. Базовият път стъпва на пролетната прогноза на ЕК от май 2026 г. (салдо −4,1% за 2026 г. и −4,3% за 2027 г.[^edp]), а след това приема непроменена политика. Дългът следва стандартното уравнение на дълговата динамика, без корекции наличност–поток[^ecb]; лихвите се смятат на два пласта — наследеният дълг при около 3,0%, новият при около 3,6%. Редът „лихви от сценария“ е натрупаната разлика в лихвените разходи: цената, с лихва върху лихвата, на допълнителния дълг, който един разхлабващ сценарий емитира.

Сверка с официалните разчети

Сравнихме някои от сценариите, изчислени през нашия симулатор, с публикуваните в медиите официални оценки:

| Сценарий | Модел (статично) | Динамично | Публикувана оценка |

|---|---|---|---|

| ДДС 9% за ресторанти | −286 млн € | −258 млн € | МФ (2024–25): −150…−240 млн €/год.; Бюджет 2025 заложи +238 млн € от връщането на 20%[^mf] |

| ДДС 9% за храни и лекарства | −1,7 млрд € | −1,4 млрд € | МФ (2020): −1,5 млрд лв. върху базата от 2020 г. — мащабирано към днешната ≈ −1,2…−1,3 млрд €[^mf2020] |

| Корпоративен данък +1 п.п. | +333 млн € | +304 млн € | МФ (2023): ≈ +230 млн € на п.п. (база 2023)[^mf] |

| Корпоративен данък 10% → 15% | +1,7 млрд € | +1,3 млрд € | КНСБ (2025): ≈ +1,1 млрд €[^knsb] |

| Данък върху дивидентите 5% → 10% | +75 млн € | +45 млн € | Фискален съвет (2025): до +50 млн € (с поведенчески отговор)[^fs] |

| Здравна вноска +1 п.п. | +302 млн € | +287 млн € | КНСБ/НОИ (2025): ≈ +300 млн € на п.п.[^knsb] |

| МОД 2 112 € → 2 352 € | +147 млн € | +133 млн € | КНСБ (2025): ≈ +180 млн € за ДОО (≈ +230 млн € всички вноски)[^knsb] |

| Необлагаем минимум 620 €/мес. | −1,9 млрд € | −1,9 млрд € | ≈ −1,9 млрд € (мащабирано от оценка от 2022 г. за 500 лв.) |

| Пенсии само по инфлация | +479 млн € | +470 млн € | НОИ (06.2026): юлската индексация по швейцарското правило (7,8%) струва ≈ 513 млн € до края на 2026 г. — ≈ 1,0–1,1 млрд € на годишна база; вариантът „само инфлация“ би спестил около половината[^noi2026] |

| Държавни служители плащат осигуровки | +254 млн € (пълен обхват) | +249 млн € | Фискален съвет (2026): ≈ 200 млн лв (≈ 102 млн €) само за държавните служители и съдебната власт (без МВР); „много по-голям ефект“ с полицията и армията (държавата им покрива 73,3%) — пълният обхват на модела включва и тях[^fspers] |

| Партийна субсидия 4,09 € → 3,00 € | +3 млн €/год. | +3 млн € | Вносителите (06.2026): ≈ +2,2 млн € за 2026 г. — мярката е в сила от 30 април, т.е. ≈ 3,3 млн € на годишна база[^psub2026] |

| Хазарт — такса GGR 20% → 25% | +36 млн € | +28 млн € | Бюджет 2026 (МФ): ≈ +32 млн € от 5-те процентни пункта — между статичната и динамичната ни оценка[^gambling] |

| Пътни такси — винетки +30% | +54 млн € | — | рамка на кабинета „Радев“ 2026: ≈ +53 млн € от +30% на винетките (≈ 180 млн € дял от базата от 562 млн €); плъзгачът +30% върху цялата база дава 169 млн €[^roadcharges] |

Изводът: статичното оценяване съвпада с официалните _статични_ числа (менюто на МФ също е статично — на процентен пункт върху тогавашната база). А при по-големите стъпки — корпоративен данък на 15%, храните и лекарствата в намалената ставка — именно динамичната оценка се доближава до публикуваните числа: затова тя е режимът по подразбиране. Най-ясният пример е дивидентът: 75 млн € статично срещу ≤50 млн € на Фискалния съвет — точно защото числото на Съвета вгражда поведенческа реакция, същата, която динамичният режим възпроизвежда.

Намерихте разминаване или знаете по-добър източник? Пишете в групата на Наясно — методологията се подобрява точно от такива забележки.

Ограничения и допускания

Никой модел не е реалността. Ето къде са границите на този:

- Статичната база е фиксирана към данните от последната приключила година. При по-големи промени реалната база се променя — затова съществува динамичният режим. Той обаче също е опростен модел, а не симулация на общо равновесие.

- Разпределението на заплатите е най-статистическата част на модела. От него зависят необлагаемият минимум, прогресивните скоби и МОД. Трите проверки — κ = 1,00, обратният тест за МОД и сверката с таблицата на НАП за 2023 г. — го държат закотвено в реалните данни; по-фини, ежегодни данни биха свили несигурността на опашката още.

- Корпоративните оценки надценяват при по-високи ставки (изместване на печалби) — статичният режим не го вижда изобщо, динамичният го улавя само отчасти.

- Няма общо равновесие и няма ефекти върху заетостта отвъд опростения мултипликатор. Втори кръг ефекти — заплати, цени, инвестиции — не са моделирани.

- Поведенческите еластичности са от международната литература, не от български оценки. Диапазоните ниско/централно/високо изразяват точно тази несигурност и захранват лентата на Монте Карло.

Целта тук е прозрачност, не претенция за точност до евро. Всяко допускане е изброено, а кодът е отворен.

Какво искаме от НАП и защо

Най-статистическата част на модела е разпределението на заплатите — от него зависят оценките за необлагаем минимум, за прогресивно облагане и за осигурителния таван. Статистика се налага по една-единствена причина: няма публичен, машинночетим източник за броя на данъкоплатците по подоходни групи, обновяван всяка година.

А тези данни съществуват — и вече са били предоставяни. НАП ги извлича рутинно от месечните декларации образец №1 на работодателите и от годишните декларации по чл. 50 от ЗДДФЛ, разпределени по годишна данъчна основа. Министерството на финансите вече е отговаряло на парламентарни въпроси с точно това разпределение — брой лица и платен данък по подоходни групи:

- за 2023 г. — писмен отговор на МФ от декември 2024 г.[^naptiers];

- за 2012–2016 г. — писмен отговор по подоходни групи;

- за 2019 г. — писмен отговор по групи и категории.

Таблицата за 2023 г. е вградена в модела. Тя обхваща 3 109 552 декларатори с 3,07 млрд € деклариран ДДФЛ върху 30,7 млрд € данъчна основа — като най-горните 1,5% (47 630 души с основа над 108 000 лв.) внасят 21,5% от целия данък. Използваме я предпазливо: с нея сверяваме тялото на моделираното разпределение там, където двете популации се припокриват (а те се припокриват добре — натрупаната маса до средно-високите доходи се разминава с под 8 процентни пункта), и потвърждаваме подредбата на опашките. Тук има тънкост, която държим да е явна: таблицата на НАП обхваща _всички_ декларатори (наети, самонаети, окончателен данък), докато моделът оценява _наетите по трудово правоотношение_. Затова опашката на всички декларатори е по-„дебела“ (показател на Парето α ≈ 1,67) от тази само на наетите (α ≈ 2,27) — в горните групи на НАП влизат и дивиденти, и доходи от бизнес. Тази подредба е правилната и реалните данни я потвърждават; затова не пренаписваме параметрите на наетите (те движат лоста за МОД), а ги валидираме.

Изпратихме искане по реда на Закона за достъп до обществена информация (ЗДОИ) тези данни да се публикуват като машинночетим, повторно използваем отворен набор от данни: ежегодно и с по-фини подоходни скоби, а не по едно парламентарно запитване на няколко години, заключено в PDF (сайтът на МФ при това блокира автоматизирания достъп). С такъв набор и тялото, и опашката стават напълно проследими до източника, несигурността около необлагаемия минимум, прогресията и МОД се свива още — и, най-важното, всеки гражданин, журналист или анализатор ще може прозрачно да остойности едно данъчно предложение. По-добрите данни правят по-добрия обществен дебат.

Отворен код и възпроизводимост

Целият инструмент е с отворен код в github.com/atanasster/electionsbg. Статичната оценъчна машина живее в src/lib/bgTaxPolicy.ts, динамичният слой — в src/lib/bgBehavioral.ts, петгодишната проекция — в src/lib/bgFiscalProjection.ts, а офлайн базата се сглобява от scripts/budget/run_policy_baseline.ts. Всяка част е заключена със смоук-тестове, които проверяват тъждествата — например че при нулева еластичност динамичната оценка е равна на статичната и че дивидентният лост остава в тавана на Фискалния съвет. Изследователските бележки и пълният списък с източници са в docs/budget_simulator_grounding.md.

Накрая — отворете симулатора и постройте своя сценарий. Можете да го добавите към общата статистика („какво избра публиката“) — доброволно, без лични данни — а после да го защитите пред другите в групата на Наясно във Facebook: там обсъждаме какво показват данните, а най-интересните сценарии стават теми за следващи анализи.

[^edp]: Европейска комисия — пролетна икономическа прогноза 2026 (Bulgaria), 21 май 2026 г.; препоръка за откриване на процедура при прекомерен дефицит от 3 юни 2026 г. Виж страницата на ЕК за България.

[^nsi]: НСИ — нотификация по процедурата при прекомерен дефицит (EDP), 22 април 2026 г.: дефицит и дълг на сектор „Държавно управление“ за 2025 г. (предварителни данни). Виж НСИ.

[^vatgap]: Европейска комисия — _VAT Gap Report 2025_: несъбраното ДДС в България ≈ 781 млн €, 8,6% от теоретично дължимото (VTTL). taxation-customs.ec.europa.eu.

[^excise]: Приходи по групи (горива ≈ 1,44 млрд €, тютюн ≈ 2,15 млрд €, алкохол ≈ 177 млн €, общо ≈ 3,8 млрд € за 2025 г.): Агенция „Митници“ — годишна хроника „Българските митници през 2025 г.“ customs.bg (PDF). Български ставки и минимуми: PwC — Bulgaria, Other taxes (бензин 363,02 €/1000 л, дизел 330,29 €/1000 л, спиртни напитки 562,43 €/хл, вино — нулева ставка; цигари — минимална обща сума ≈ 113,51 €/1000); тютюн — Директива 2011/64/ЕС (минимум 90 €/1000 къса и ≥ 60% от среднопретеглената цена; EК — акцизи върху тютюна); енергийни продукти — Директива 2003/96/ЕО. Ставките за сравнение по държави в бутоните „като в…“: Tax Foundation — акцизи върху горивата в Европа и акцизи върху цигарите в Европа (към 1 януари 2026 г.); за алкохола — Базата данни „Данъци в Европа" на ЕК (TEDB) — меродавният източник за ставките в €/хл по държави (таблиците на Tax Foundation за алкохола изостават). Епизодът с нелегалния пазар 2009–2010 г. (дял 17,5% → ≈ 40%) — изследване на Университета в Бат / Центъра за изследване на демокрацията.

[^gambling]: Закон за хазарта, чл. 30 (двукомпонентна такса върху брутния игрален приход) и ЗКПО, част пета (алтернативен данък за игрални автомати и казина); Държавната комисия по хазарта е закрита през юли 2020 г. и функциите ѝ са поети от НАП. Вдигането на променливата такса от 20% на 25% от 1 януари 2026 г. и оценката ≈ +32 млн € от 5-те процентни пункта: economic.bg. Брутен игрален приход ≈ 1,4 млрд лв. (≈ 716 млн €) за 2025 г.; принос към бюджета ≈ 392 млн лв. за 2024 г., над 490 млн лв. с алтернативния данък; 21 казина, 1082 зали, 51 онлайн оператора: Focus News. Промените от 2024 г. (наземните залагания минаха от 15% върху оборота към 20% върху GGR, изравнени с онлайн): НАП/АГИБ. Базата е по данни на бранша и НАП, не отделен ред в КФП — затова оценката е с по-ниска степен на сигурност от данъчните редове по-горе.

[^roadcharges]: Приходи от пътни такси (е-винетки за леки коли до 3,5 т + тол на километър за тежките), събирани от Агенция „Пътна инфраструктура“ (АПИ) през Националното тол управление в републиканския бюджет: ≈ 899 млн лв (459,7 млн €) за 2024 г. — от които 144 млн € е-винетки (≈ 281 млн лв) и 302 млн € тол (≈ 590 млн лв) — нарастващи до ≈ 1,1 млрд лв (≈ 562 млн €) за 2025 г., стойността, към която е закотвен лостът. АПИ публикува комбинирания годишен сбор всеки февруари като новина (пример за 2023 г. — „807 млн лв“); уочърът api_road_charges маркира нова за ръчно опресняване. Вдигането на винетките с +30% (≈ +53 млн €) в рамката на служебния кабинет „Радев“ за 2026 г.: clubz.bg/176346. Тарифите на винетките за 2026 г. (годишна 49,60 €, без промяна спрямо 2025 г.): vinetka.org. Базата е административна стойност на АПИ/НТУ, а не отделен данъчен ред в КФП — затова е с по-ниска степен на сигурност от данъчните редове по-горе.

[^imf]: Dirk Muir, Anke Weber, _Fiscal Multipliers in Bulgaria: Low But Still Relevant_, IMF Working Paper 13/49, февруари 2013 г. imf.org (PDF).

[^eti]: J. Gruber, E. Saez, _The elasticity of taxable income: evidence and implications_ (2002); E. Saez, J. Slemrod, S. Giertz, _The Elasticity of Taxable Income with Respect to Marginal Tax Rates: A Critical Review_, Journal of Economic Literature (2012). PDF.

[^cit]: R. de Mooij, S. Ederveen, мета-анализи на еластичността на корпоративната база; J. Heckemeyer, M. Overesch (2017) — консенсусна полуеластичност ≈ 0,8. NBER преглед на ETI (PDF).

[^fs]: Фискален съвет на Република България — становище по проекта на ЗДБРБ 2026 / АСБП 2026–2028 (12 декември 2025 г.): оценка за повишаване на данъка върху дивидентите до +50 млн € с поведенчески отговор. fiscal-council.bg.

[^chetty]: R. Chetty, E. Saez, _Dividend Taxes and Corporate Behavior: Evidence from the 2003 Dividend Tax Cut_, Quarterly Journal of Economics 120(3), 2005 — каноничното изследване за реакцията на изплащането на дивиденти към данъчната ставка. Делът на прехвърлянето дивидент→заплата тук е изведен консервативно, не е пряка оценка от изследването.

[^kso]: КСО чл. 6, ал. 5 (вр. чл. 4, ал. 1, т. 2, 3, 4 и 10): осигурителните вноски за държавните служители, магистратите и съдебните служители, военнослужещите и държавните служители по специалните закони (МВР, ДАНС, ДАР, НСО, ГДИН) са за сметка на държавния бюджет, съответно на бюджета на съдебната власт; здравната вноска — по ЗЗО чл. 40, ал. 1, т. 1, б. „а“ и специалните закони (ЗДСл чл. 38, ЗОВСРБ чл. 220, ЗМВР чл. 183, ЗСВ чл. 224). Численост и среден осигурителен доход: НОИ, „Среден осигурителен доход“ 2024 — категориите „Държавни служители, следователи, съдии и прокурори; членове на избирателни комисии“ (64 178 души при 2 581,64 лв.) и „Отбрана и сигурност“ (68 684 души при 2 438,86 лв.; НОИ не разделя военни от МВР). nssi.bg (PDF).

[^fspers]: Фискален съвет на Република България — „Предложения на Фискалния съвет за оптимизиране на разходите за персонал в бюджетната сфера“ (2026): платените осигуровки за държавните служители, включително съдебната власт, без тези по Закона за МВР, възлизат на 385 млн лв.; прехвърлянето на стандартната лична вноска (13,78%) дава фискален ефект ≈ 200 млн лв. (≈ 102 млн €); за полицаите и военнослужещите държавата покрива 73,3% от вноските, откъдето „много по-голям ефект“ при включването им. fiscal-council.bg; отразяване: actualno.com (05.2026). Реално внесеният законопроект (ПП-ДБ, февруари 2025 г.) е компенсираният вариант — лична вноска, въвеждана поетапно за 6 години и компенсирана с индексация на заплатите (без намаление на реалния доход); това съответства на опцията „с компенсиращо увеличение на заплатите“ в симулатора, която е фискално неутрална. offnews.bg.

[^matwork]: Дял на връщащите се на работа при орязване на платената втора година — експертен диапазон (централно 45%, обхват 25–65%), закотвен към разликата в заетостта на майки с деца под 3 г. по НСИ (ниска сред държавите членки на ЕС) и правилото по КСО чл.54, което позволява на майката да запази половината обезщетение, докато работи; OECD Family Database за дължината на отпуска. Няма българска точкова оценка — оттам и широкият диапазон. Представителната заплата при връщане (≈1000 €/мес. бруто) се държи фиксирана — съзнателно консервативно — така че лентата на несигурност идва само от дела на връщащите се, не от заплатата. Механизмът (връщащите се майки плащат ДДФЛ и осигуровки) е в src/lib/bgBehavioral.ts и е заключен от scripts/budget/__smoke_behavioral.ts.

[^knsb]: КНСБ — пакет предложения за промени в данъчната система с бюджета за 2026 г. от 7 октомври 2025 г., включващ повишаване на корпоративния данък от 10% на 15%: knsb-bg.org; и становище по проекта на Закон за държавния бюджет за 2026 г. (ноември 2025 г.). Оценката ≈ +1,1 млрд € за корпоративен данък от 15% е изведена от пакета.

[^mf2020]: Министерство на финансите — официална позиция по шестте законопроекта за намалени ставки на ДДС, 20 май 2020 г.: −1,5 млрд лв. годишно за храни и лекарства (база 2020 г.; всичките шест законопроекта — общо −1,8 млрд лв.). Базата на ДДС оттогава е нараснала значително, затова сравнението е мащабирано. Виж Mediapool.

[^noi2026]: НОИ — решение на Надзорния съвет от 9 юни 2026 г.: осъвременяване на пенсиите от 1 юли 2026 г. със 7,8% по швейцарското правило, ≈ 513,1 млн € до края на 2026 г. Виж nssi.bg. Оценката, че вариантът „само инфлация“ струва около половината, е изведена от теглата на правилото (50% инфлация + 50% ръст на осигурителния доход), не е публикувана от НОИ.

[^psub2026]: Оценка на вносителите при приемането на намалението (3 юни 2026 г.); субсидията е 3,00 € на действителен глас от 30 април 2026 г. Виж напр. eurocom.bg. Моделът оценява пълна година; 8-те месеца на 2026 г. се равняват на ≈ 2,1 млн € — съвпадение с оценката на вносителите.

[^mf]: Министерство на финансите — консолидационно меню от 2023 г. за свиване на дефицита под 3% (данък свръхпечалба, премахване на намалените ставки на ДДС, акцизи), отразено в „Сега“: segabg.com. За ДДС върху ресторантьорските услуги (2024–25) — позицията на МФ, че намалената ставка от 9% може да остане само ако пакет от мерки за изсветляване донесе повече от връщането към 20%: minfin.bg.

[^coicop]: Евростат — крайно потребление на домакинствата по предназначение (COICOP), серия nama_10_co3_p3. ec.europa.eu/eurostat.

[^ses]: Евростат — структура на заплатите (Structure of Earnings Survey), серия earn_ses_hourly, вълна 2022 г. ec.europa.eu/eurostat.

[^ecb]: Европейска централна банка — _Economic Bulletin_ 2/2019, „Interest rate-growth differential and government debt dynamics“ (методология на дълговата динамика). ecb.europa.eu.

[^naptiers]: НАП/МФ, писмен отговор за данъчна 2023 г. — разпределение на декларираните доходи по 7 групи годишна данъчна основа (брой лица и платен ДДФЛ). Данните са въведени като източник в scripts/budget/nap_income_tiers.ts, а сверката е заключена със смоук-теста scripts/budget/__smoke_income_tiers.ts. minfin.bg/bg/wreply/996-4/12881.