Табло за оценка на държавния бюджет — пет риска и пет възможности

Публикувана: 2026-05-19

Структуриран преглед на държавния бюджет, обвързан с конкретни модули от дашборда /budget. Анализ на новото предложение за вдигане на максималния осигурителен доход до €2 300, отклоненията между ЗДБРБ и реалното изпълнение, концентрацията на разходите в социалните функции и фискалното пространство след прехода към еврото.

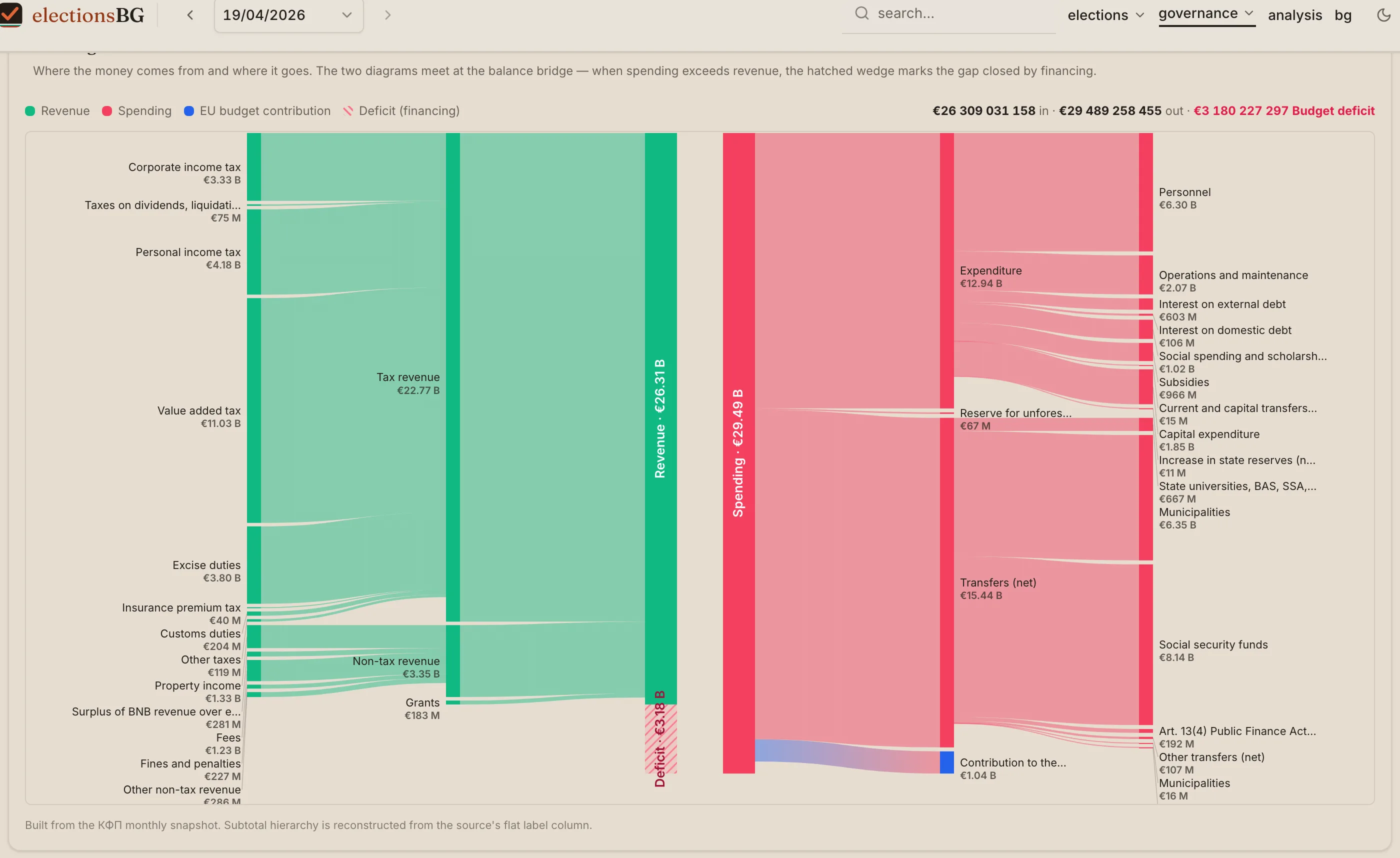

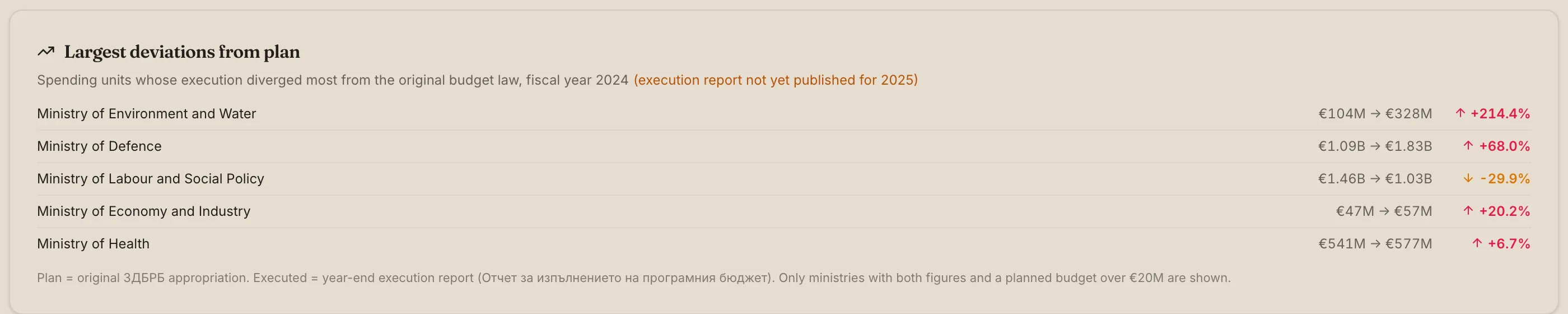

България поддържа един от най-малките държавни бюджети в ЕС спрямо размера на икономиката си — общите разходи на сектор „Държавно управление“ възлизат на 41,7% от БВП при средно равнище от 49,5% за ЕС-27. Държавният дълг е 29,9% от БВП — далеч под лимита от 60%, заложен в Маастрихтските критерии, а касовият дефицит за 2025 г. остава в рамките на допустимите 3% от БВП. Същевременно отчетите за всяка приключила фискална година показват съществени отклонения между първоначалния Закон за държавния бюджет и реалното му изпълнение — за 2024 г. разходите на Министерството на околната среда и водите са изпълнени на 214% спрямо плана, а тези на Министерството на отбраната — на 168%.

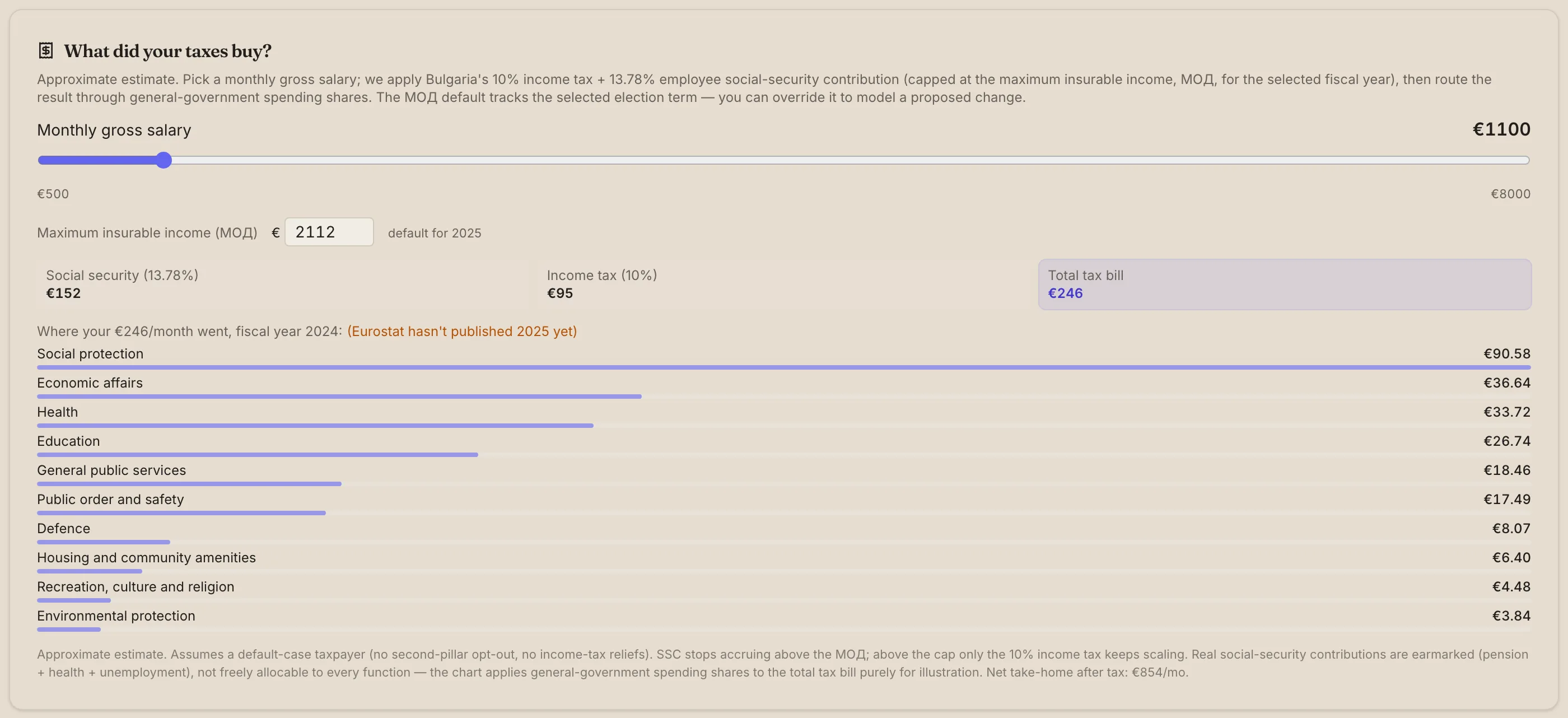

Този материал представлява структурирано табло за оценка на държавния бюджет — анализ на пет риска и пет възможности, обвързани с конкретни модули от дашборда „Бюджет“ и базата данни зад него. На фокус е и последното развитие около новия проектобюджет за 2026 г., в който се предлага повишаване на максималния осигурителен доход (МОД) от настоящите €2 111,64 на €2 300 месечно. Този ход бележи втори опит на правителството, след като първоначалното предложение за вдигане на прага до €2 352 предизвика сериозни обществени дискусии.[^mod-sources]

Как се чете таблото за оценка

Всеки детайл от анализа съдържа три елемента: констатация (конкретните данни от изпълнението на бюджета и сравненията с ЕС), оценка на тежестта/влиянието (високо / средно / ниско) и съответния модул в таблото, от който могат да се извлекат актуалните стойности. Всички данни са валидни към 18–19 май 2026 г. Дашбордът се обновява автоматично в реално време — можете да го отворите по всяко време за актуална справка.

Информационните източници са изцяло публични и интегрирани в обща база данни: месечният фискален бюлетин на Министерството на финансите (по данни за КФП), Държавен вестник (Закон за държавния бюджет и приетите му изменения), отчетите за изпълнението на програмния бюджет на първостепенните разпоредители, данните на Евростат за функционалната класификация на разходите (серия gov_10a_exp), фискалните агрегати като % от БВП (серия gov_10a_main) и одитните доклади на Сметната палата. Различните времеви редове се обновяват с различна периодичност — КФП ежемесечно, отчетите на министерствата веднъж годишно (през пролетта, след приключване на фискалната година), а данните на Евростат — с лаг от около 12–18 месеца.

Рискове

R1 · Повишаване на МОД — структурно нарастване на осигурителната тежест — ВИСОКО

Проектобюджетът за 2026 г. предвижда вдигане на максималния осигурителен доход (МОД) от €2 111,64 на €2 300 месечно (+€188,36 или 8,9%). Средносрочната прогноза предвижда достигане на €2 505 за 2027 г. и €2 659 за 2028 г. Първоначалното предложение за вдигане на прага до €2 352 беше оттеглено след обществени протести.[^mod-sources]

[^mod-sources]: Хронология: Първият проектобюджет за 2026 г., приет на второ четене в Бюджетна комисия на 26 ноември 2025 г., повишаваше МОД от 4 130 лв. на 4 600 лв. (€2 352) — гласуването премина в условията на гражданска протестна акция пред парламента, виж Булевард България, 26.11.2025 г.. Този проектозакон впоследствие беше отхвърлен. Новият проект (май 2026 г.) предлага по-плавна стъпка до €2 300, виж „Сега“, 18.05.2026 г. и Forbes Bulgaria, 18.05.2026 г..

Максималният осигурителен доход определя горната граница, върху която работниците и работодателите дължат пенсионни, здравни и социални вноски. От 2018 г. до момента МОД нарасна от €1 329 на €2 112 — близо двойно увеличение в номинално изражение. Новото предложение продължава тази тенденция с прогнозен темп на нарастване от около €189 годишно до 2028 г.

Икономически ефект. За служител с брутно възнаграждение от €2 300 месечно (спрямо досегашния таван от €2 112), личните осигурителни вноски (13,78%) се увеличават с €25,93 на месец, а вноските за сметка на работодателя (около 19,8%) — с допълнителни €37,26 на месец. Общата осигурителна тежест за едно работно място нараства с близо €63 месечно. По данни на Министерството на финансите броят на засегнатите лица е около 100 000, което би генерирало допълнителни приходи за бюджета в размер на €75–90 млн. годишно.

Разпределителен ефект. Реалната тежест се поема от средно-високата класа — специалисти, чиито доходи вече надвишават текущия МОД. За тях ефективната пределна ставка в новия диапазон скача от 10% (само ДОД) на около 23% (ДОД + пълни осигуровки). При доходите над новия таван от €2 300 пределната данъчна ставка отново се връща на нива от 10%, което е характерна черта на плоския данъчен модел с осигурителен таван.

Връзка с бюджетния дефицит. Касовият дефицит по държавния бюджет за 2025 г. достигна €6,09 млрд., като само през първото тримесечие на 2026 г. натрупаната отрицателна стойност е €1,92 млрд. Допълнителните €75–90 млн. годишно от вдигането на МОД биха покрили едва 1,2–1,5% от годишния дефицит — крайно недостатъчно, за да функционира като самостоятелен инструмент за фискална консолидация. Реалната цел на промяната е частичното покриване на растящите разходи за пенсии (планирано увеличение със 7,8% от 1 юли 2026 г. по швейцарското правило), а не балансиране на държавните финанси.

Къде да гледате: Калкулаторът „Какво купуват вашите данъци?“ в раздел „Бюджет“ позволява да тествате различни сценарии за МОД (€2 300 за новия проект или €2 352 за първоначалното предложение) и да изчислите реалния ефект върху личните си доходи и осигурителни ангажименти. Моделирането в реално време предоставя основа за обективен граждански анализ.

R2 · Сериозни отклонения между планираните бюджети и реалното изпълнение — СРЕДНО-ВИСОКО

За фискалната 2024 г.: Министерство на околната среда и водите — +214,4% над плана (€104 млн. → €328 млн.). Министерство на отбраната — +68,0% над плана (€1,09 млрд. → €1,83 млрд.). Министерство на труда и социалната политика — -29,9% под плана (€1,46 млрд. → €1,03 млрд.).

Първоначалният Закон за държавния бюджет (ЗДБРБ) дефинира одобрените от Народното събрание лимити за финансиране на всеки първостепенен разпоредител. Реалното касово изпълнение се отчита в края на годината в официалните отчети за изпълнение на програмния бюджет на министерствата. Сравнението между заложените параметри и реално похарчените суми показва доколко се спазват гласуваните от парламента лимити.

Отклоненията при водещи ведомства през 2024 г. имат системен характер. Министерството на околната среда отчита повече от тройно увеличение на разходите спрямо планираните — основно поради ускорено кумулативно усвояване на средства по Кохезионния фонд на ЕС, които не са били детайлно програмирани в ЗДБРБ. Министерството на отбраната увеличава разходите си с €740 млн. — ефект, частично свързан с модернизацията на въоръжените сили и поетите ангажименти, но реализиран без своевременна актуализация на държавния бюджет от парламента. В обратна посока, Министерството на труда и социалната политика е похарчило €440 млн. по-малко от планираното, което сигнализира за недоусвояване или забавени трансфери към осигурителната система.

Институционален ефект. Когато реалното изпълнение системно се отклонява от гласуваните параметри, законът за бюджета губи ролята си на ефективен инструмент за обществен и парламентарен контрол. Това не е автоматичен признак за финансови нарушения — в повечето случаи отклоненията се дължат на извънредни постановления на Министерския съвет (ПМС) през годината или на автоматичното отчитане на европейски траншове, които липсват в първоначалните прогнози.

Къде да гледате: Панелът „Най-големи отклонения от плана“ и детайлната таблица „По разпоредители“ в секция „Структура“. Данните в тези модули се обновяват ежегодно през пролетта, след като ведомствата публикуват финалните си годишни отчети.

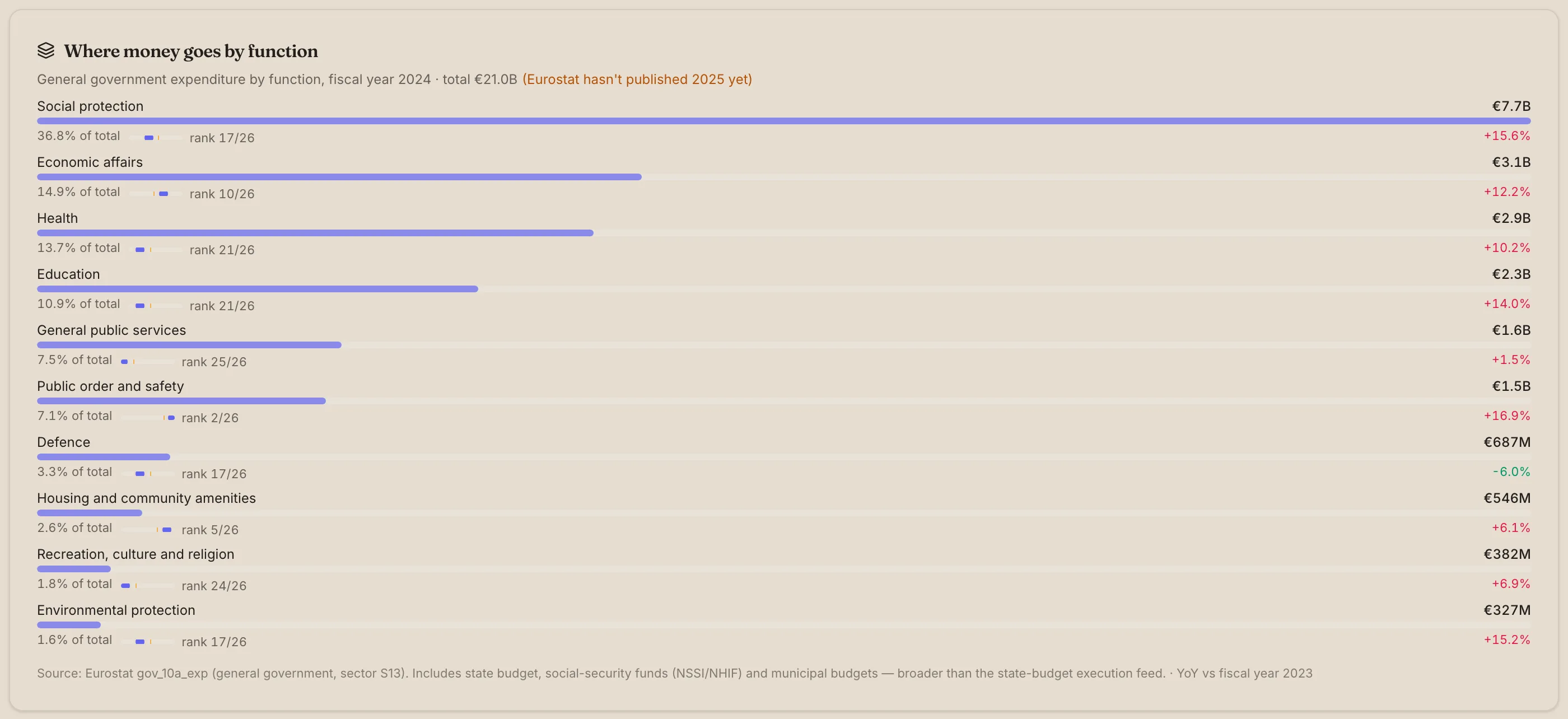

R3 · Структурна концентрация на разходите в социалните функции — ВИСОКО

По функционална класификация COFOG (Евростат, данни за 2024 г.): Социална закрила — 36,8% от общите публични разходи (€7,7 млрд.); Здравеопазване — 13,7% (€2,9 млрд.); Образование — 10,9% (€2,3 млрд.). Общи държавни служби — едва 7,5%, сред най-ниските нива в ЕС.

Структурата на публичните разходи в България е силно доминирана от социалните функции. Социалната закрила (основно финансиране на пенсионната система) абсорбира над една трета от общия държавен ресурс. Заедно с разходите за здравеопазване, тези две направления консумират над 50% от всички бюджети на сектор „Държавно управление“.

В сравнение с държавите от ЕС-27, България заема една от най-ниските позиции по разходи за общи държавни служби (25-о място от 26 държави с 2,9% от БВП при средно 6,1% за ЕС-27), което е индикатор за ниски административни разходи. Същевременно по отношение на разходите за обществен ред и сигурност страната е на второ място в ЕС (2,8% от БВП спрямо средно 1,7% за съюза). Това очертава дългосрочен модел на държавните финанси, при който структурите за сигурност имат приоритет пред гражданската администрация.

Демографски натиск. Концентрацията на разходи към социалната сфера ще нараства автоматично вследствие на застаряването на населението и нормативно заложената индексация на пенсиите (планирани +7,8% от 1 юли 2026 г.). Без съответното разширяване на приходната база (виж R1), този натиск ще увеличава дефицита и ще ограничава фискалния ресурс за други сектори с висока добавена стойност като образование, инфраструктурни инвестиции и отбрана.

Къде да гледате: Модулът „Накъде отиват парите по функция“ представя пълната COFOG разбивка с позицията на България спрямо ЕС-27 за всяко направление (включително детайлни индикатори за ранг и средни стойности за съюза).

R4 · Системно подинвестиране в образованието и околната среда — СРЕДНО

Образование: 4,1% от БВП (25-о място от 26 държави в ЕС). Опазване на околната среда: 0,6% от БВП (17-о място от 26 държави). За сравнение, средните нива за ЕС-27 са съответно 4,7% за образование и 0,8% за околна среда.

България поддържа системно по-ниски разходи за образование в сравнение с европейските си партньори. Това оказва директно влияние върху дългосрочната производителност на труда, конкурентоспособността на икономиката и риска от емиграция на висококвалифицирани кадри. От 2020 г. насам делът на тези разходи от БВП отчита плавен ръст от 3,5% до 4,1%, но темпото на сближаване със средноевропейските стандарти остава бавно.

При сектора на околната среда се наблюдава специфична динамика — през 2024 г. реално извършените разходи надхвърлиха заложените в плана на МОСВ с 214% (виж R2), което е белег за ускорена реализация на европейски проекти. Тази тенденция е положителна, но показва, че екологичните проекти остават силно зависими от външното европейско финансиране, а не от устойчив вътрешен ресурс на бюджета.

Стратегически ефект. Образованието и екологичната инфраструктура са в основата на дългосрочната конвергенция. Ниските нива на национално финансиране в тези сектори забавят икономическото догонване на Западна Европа.

Къде да гледате: Раздел „Накъде отиват парите по функция“ — относителният дял на България за всяко направление е визуализиран чрез сравнителна хоризонтална графика и позиция в официалния ранкинг на ЕС-27.

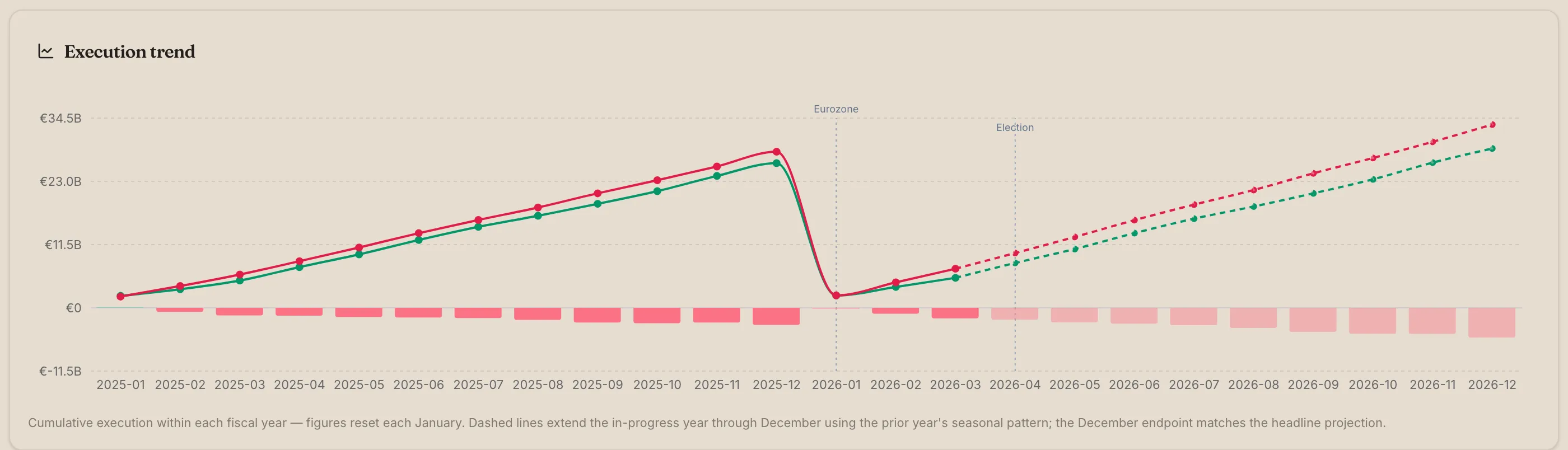

R5 · Сезонен натиск и натрупване на касов дефицит спрямо плана — НИСКО-СРЕДНО

Първо тримесечие на 2026 г.: касов дефицит от €1,92 млрд. при кумулативни приходи от €5,46 млрд. и разходи от €7,38 млрд. Спрямо годишната разходна рамка (планиран дефицит от €3,65 млрд.), първото тримесечие вече формира 53% от заложената годишна стойност.

Касовото изпълнение на държавния бюджет има ясно изразена сезонност — основните постъпления от корпоративни данъци се концентрират през второто и третото тримесечие, а плащанията от европейските фондове постъпват неравномерно. Поради тази причина дефицитът от €1,92 млрд. към края на март не е директен сигнал за фискална криза. Данните обаче изискват засилено внимание: за цялата фискална 2025 г. касовият дефицит достигна €6,09 млрд., надхвърляйки първоначално планирания лимит от €4,1 млрд.

Контекст по Маастрихт. Бюджетният дефицит за 2025 г. възлезе на 2,7% от БВП — стойност в рамките на Маастрихтския критерий от 3%, но свиваща наличните фискални буфери. За 2026 г. заложената в закона рамка предвижда дефицит от 2,9% от БВП, което оставя минимално разстояние до допустимия таван в ЕС.

Къде да гледате: Водещите информационни карти на дашборда „Бюджет“ показват в реално време изпълнението спрямо заложената рамка. Интерактивният модул „Динамика на изпълнението“ проследява ежемесечните потоци на приходите и разходите и извежда прогнозен тренд до края на календарната година.

Възможности

O1 · Маастрихтско съответствие и фискални буфери — ВИСОКО

Държавен дълг от 29,9% от БВП (25-о място от 26 държави в ЕС — сред най-ниските нива). Дефицит за 2025 г. от 2,7% (съобразен с критериите). Общи приходи от 38,1% от БВП (под средното равнище от 46,4% за ЕС-27).

Ниската държавна задлъжнялост осигурява на България фискална автономност, каквато липсва при повечето европейски държави. Това предимство позволява осигуряването на дългово финансиране за дългосрочни стратегически проекти (съдебна реформа, модернизация на енергетиката, образование и здравеопазване), без да се генерира критичен натиск върху текущото изпълнение на бюджета.

Това фискално пространство обаче има лимити. Обемът на държавния дълг нарасна от под 15% от БВП преди 2020 г. до близо 30% в момента. При запазване на този темп, провокиран от нарастващите социални и пенсионни плащания, в рамките на 5–7 години страната може да достигне границата, отвъд която текущите фискални предимства ще започнат да отслабват.

Стратегическа възможност. Периодът, в който фискалните буфери са големи, представлява ценен прозорец за реализиране на структурни реформи, които имат краткосрочна политическа цена, но са критични за дългосрочната устойчивост. Това се отнася пряко до дебатите за пределната осигурителна тежест (R1), пенсионния модел и приходните политики.

Къде да гледате: Заглавните карти на дашборда „Бюджет“ отразяват приходите, разходите и дефицита като процент от БВП, съпоставени със средните нива за ЕС-27.

O2 · Високи разходи за обществен ред — потенциал за оптимизация — СРЕДНО

Обществен ред и безопасност: 2,8% от БВП (второ място от 26 държави в ЕС при средно равнище от 1,7% за съюза). Този дял е близо двойно по-висок от средноевропейските стандарти.

Бюджетните средства, заделяни за полиция, съдебна система, прокуратура и затвори в България, са относително високи като дял от икономиката. Този финансов ресурс обаче не се трансформира автоматично в ефикасност — световните индикатори за управление на Световната банка ясно показват, че качеството на институционалната среда и върховенството на закона остават ниски (виж дашборда „Управление“).

Потенциал за преструктуриране. Оптимизацията на разходите в тази функция (чрез въвеждане на съвременни технологии, дигитализация на процесите и повишаване на административната ефективност) би освободила значителен финансов ресурс за пренасочване към сектори с по-висока икономическа възвръщаемост като образование (R4), здравеопазване и капиталови инвестиции. Дори частична реформа и приближаване на разходите до средните за ЕС-27 нива би освободила ресурс от порядъка на €800–900 млн. годишно.

Къде да гледате: Модулът „Накъде отиват парите по функция“ — направлението „Обществен ред и безопасност“ е ясно обособено със своята висока позиция спрямо стандартите на ЕС.

O3 · Калкулатор за личния фискален принос — гражданска прозрачност — СРЕДНО

Новият калкулатор „Какво купуват вашите данъци?“ трансформира стойността на месечната брутна заплата в персонализирана разбивка, показваща къде точно се насочват данъците и осигуровките на конкретния гражданин. Инструментът позволява симулиране на различни сценарии за МОД (включително предложените €2 300 за 2026 г.).

Това е иновативен за България софтуерен инструмент, който визуализира как личният принос на работещите финансира отделните държавни функции. Сравнителният анализ с аналогични международни платформи (като Treasury Income Explorer в Нова Зеландия или Where Does My Money Go във Великобритания) потвърждава, че този формат повишава гражданската ангажираност — потребителите проявяват по-висок интерес към бюджетните теми, когато видят реалното им отражение върху собствения си бюджет.

Аналитична стойност. Инструментът позволява директно сравнение между различните предложения за осигурителен таван (€2 300 спрямо €2 352). Въвеждането на променливи стойности нагледно илюстрира промяната в осигурителната тежест за средната класа. Подобни решения минимизират информационната асиметрия между държавните институции и обществото.

Къде да гледате: Калкулаторът „Какво купуват вашите данъци?“ в секция „Структура“. Стойността на осигурителния таван по подразбиране се актуализира динамично спрямо параметрите на избрания политически мандат.

O4 · Оперативна прозрачност чрез месечния фискален бюлетин — СРЕДНО

Министерството на финансите публикува ежемесечни отчети за касовото изпълнение на КФП. Платформата автоматично обработва и интегрира тези масиви веднага след тяхното публикуване.

Регулярното и детайлно актуализиране на фискалните данни е сериозен механизъм за независим контрол над изпълнителната власт. То позволява засичането на системни отклонения от заложената рамка на ранен етап. Малко държави в Европейския съюз поддържат подобна оперативна прозрачност на месечно ниво (повечето публикуват данни тримесечно или на годишна база).

Аналитични възможности. Модули като „Динамика на изпълнението“ и „Сравнение спрямо същия период“ превръщат суровите таблични данни в четими графични показатели, които позволяват проследяване на бюджетния статус в реално време без нужда от тясно специализирани финансови познания.

Къде да гледате: Секция „Изпълнение“ — месечни трендове, прогнозни линии и засичане на данните спрямо същия отчетен период на предходната фискална година.

O5 · Структурна адаптация в условията на членство в Еврозоната — ВИСОКО

С приемането на еврото от 1 януари 2026 г. всички бюджетни параметри (МОД, минимална работна заплата, осигурителни прагове и фискални лимити) преминаха към официално конвертирани стойности при фиксирания курс от 1 EUR = 1.95583 BGN.

Техническият преход към новата валута се реализира успешно, но инициира естествен процес на преразглеждане на редица структурни параметри в публичните финанси. Текущият дебат около нивата на МОД е директен резултат от това — преди прехода таванът беше фиксиран на 4 130 лева. При въвеждането на еврото механичното преизчисляване възлиза на €2 111,64, но закръглянето на сумата нагоре до равнище от €2 300 представлява по-осезаемо увеличение, което изисква ясна икономическа аргументация.

Ресурси за реформи. Първите 18 месеца след интеграцията в Еврозоната осигуряват естествен политически прозорец за отстраняване на структурни дисбаланси в бюджетния модел. Фискалните правила и рамката на ЕЦБ налагат външна дисциплина, която улеснява прокарването на непопулярни, но необходими реформи. Това се отнася в пълна степен за пенсионната формула, актуализацията на осигурителните прагове и дългосрочните приходни политики, чиято промяна досега беше отлагана поради вътрешнополитически причини.

Къде да гледате: Всички фискални модули в платформата вече визуализират стойностите директно в евро. Раздел „Законодателен път“ проследява хронологията на бюджетните закони, приетите изменения и предстоящите регулаторни решения.

Равносметка

| Категория | Високо ниво | Средно ниво | Ниско ниво | Общо |

|---|---|---|---|---|

| Рискове | R1, R3 | R2, R4 | R5 | 5 |

| Възможности | O1, O5 | O2, O3, O4 | — | 5 |

Актуалната фискална картина около Бюджет 2026 показва, че рисковете и възможностите са взаимно обвързани. Натискът за повишаване на максималния осигурителен доход (R1) е директна реакция на засилващия се демографски натиск и нарастващите разходи за социална закрила (R3). В същото време стабилното фискално пространство (O1) и членството в Еврозоната (O5) предоставят прозорец за по-мащабни реформи, които биха могли да балансират дългосрочните дефицити от R3 и R4, без да се разчита единствено на административно вдигане на данъчно-осигурителната тежест.

Основното стратегическо решение пред изпълнителната власт е дали ще продължи да прилага частични административни корекции (вдигане на осигурителни тавани, текуща индексация на пенсии), или ще предприеме дълбоки структурни реформи (преструктуриране на разходите по функции, повишаване на административната ефективност и целеви инвестиции в образование и иновации). Първият подход е политически по-достъпен в краткосрочен план, но вторият е критично необходим за осигуряване на дългосрочна фискална устойчивост.

Ресурси и допълнителни анализи

- Дашборд „Бюджет“ — актуални стойности в реално време за касовото изпълнение на КФП, интерактивен данъчен калкулатор и сравнителни анализи спрямо ЕС-27.

- Дашборд „Управление“ — макроикономически контекст за политическата стабилност, общественото доверие в институциите и индикаторите на Световната банка.

- Табло за оценка на управлението — аналитично допълнение, разглеждащо институционалната среда (седем риска и шест възможности).

- Методологична рамка на фискалните данни. Касовите отчети се извличат от официалния бюлетин на Министерството на финансите (data.egov.bg), данните за ЗДБРБ и амендментите — от Държавен вестник, годишните отчети на министерствата — от съответните ведомствени платформи, а функционалната класификация на разходите — от масивите на Евростат (серия gov_10a_exp). Подробен преглед на източниците е достъпен на страница „Източници“.