Табло за оценка на управлението в България — седем риска и шест възможности

Публикувана: 2026-05-18

Структуриран преглед на българското управление, обвързан с конкретни модули от дашборда /governance. Какво показват данните за стабилността на кабинетите, доверието в институциите, индикаторите за управление на Световната банка, дълга и бюджета — и къде в таблото да се проверяват актуалните стойности.

България поддържа една от най-стабилните макроикономически позиции в ЕС на фона на изключително нестабилна изпълнителна власт. Държавният дълг е 29,9% от БВП — сред най-ниските в Европейския съюз. Инфлацията се понижи до 2,4%, а безработицата е едва 3,2%. В същото време от 2005 г. насам страната е била управлявана от 18 различни кабинета, 15 от които приключиха предсрочно, а общественото доверие в Народното събрание (според проучванията на Евробарометър) спадна под 15% в няколко от последните години.

Този материал представлява обективно табло за оценка — анализ на седем риска и шест възможности, обвързани с конкретни модули от дашборда „Управление“ и базата данни зад него. Целта не е да се дава оценка на действащото правителство, а да се визуализира ясно разликата между секторите, в които България постига успехи, и тези, в които изостава.

Как се чете таблото за оценка

Всеки детайл от анализа съдържа три елемента: констатация (конкретните статистически данни), оценка на тежестта/влиянието (високо / средно / ниско) и съответния модул в таблото, от който могат да се извлекат актуалните стойности. Всички данни в текста са валидни към 17–18 май 2026 г. Стойностите ще се променят динамично, но структурата на таблото остава постоянна — можете да го отворите по всяко време за справка в реално време.

Периодичността на обновяване на отделните серии е различна. Макроикономическите показатели на Евростат се актуализират на тримесечна база, като последните налични стойности са от Q4 на 2025 г. или Q1 на 2026 г. в зависимост от конкретния индикатор. Световните индикатори за управление (WGI) на Световната банка и проучванията на Евробарометър се публикуват веднъж годишно и към момента отразяват състоянието към 2024 г., като следващото им обновяване се очаква през есента на 2026 г. Поради тази причина рискове R2 и R3 следва да се разглеждат с уговорката, че динамиката през текущата изборна година все още не е обхваната от данните.

Информационните източници са напълно публични: регистърът на декларациите пред Сметната палата, Търговският регистър, Агенцията за обществени поръчки (АОП), месечният фискален бюлетин на Министерството на финансите (по данни за КФП), стенограмите и поименните гласувания в parliament.bg, Евростат (макроикономически, фискални и сравнителни показатели за ЕС), Световната банка (Индикатори за управление - WGI), Стандартният Евробарометър, докладите от мисиите на ОССЕ/ОДИХР и данните за аукционите на ДЦК от БНБ. Таблото консолидира тези масиви в единна система за кръстосан анализ.

Рискове

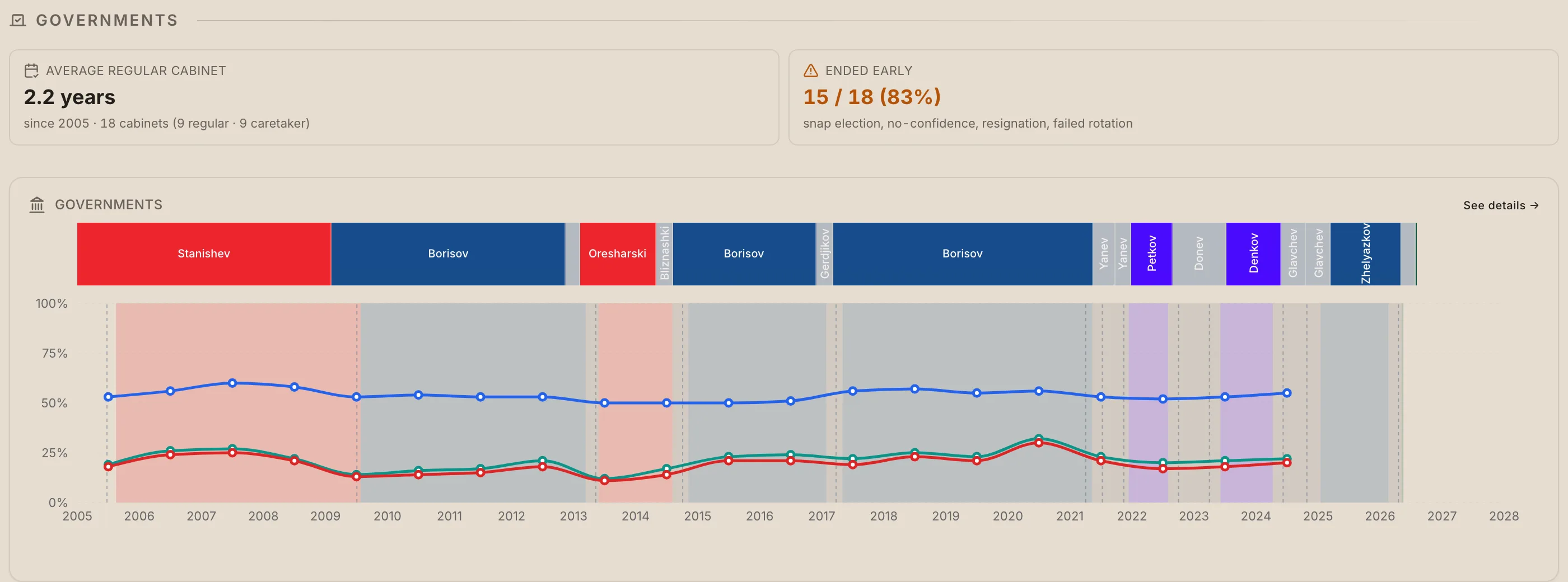

R1 · Правителствена нестабилност — ВИСОК

15 от общо 18 кабинета от 2005 г. насам са приключили мандата си предсрочно. Най-дълго управлявалият редовен кабинет (Борисов III) приключи след пълни 4 години; най-краткият (Петков) — след едва 232 дни.

За последните 21 години в България са се сменили 18 кабинета — девет редовни и девет служебни. Равносметката при редовните правителства показва ясна тенденция: девет са разпуснати поради предсрочни избори, четири приключват с оставка, едно — след вот на недоверие, едно — поради провалена ротация в парламента, и само едно завършва пълния си 4-годишен мандат. Действащият редовен кабинет бе избран от Народното събрание на 8 май 2026 г. след предсрочните избори от 19 април (със 122 гласа „за“, 70 „против“ и 36 „въздържал се“), като пое властта от служебното правителство с премиер Гюров — деветият служебен кабинет за разглеждания период.

Графиката в горната част на раздела обобщава това политическо текучество чрез два ключови показателя: 2,2 години средна продължителност на редовно правителство и 83% предсрочно прекратени мандати. Хронологичната времева линия илюстрира динамиката през годините — управлението на ГЕРБ доминира в периода 2009–2021 г., етапът 2021–2024 г. е фрагментиран от шест поредни вота, а новият политически цикъл след изборите на 19.04.2026 г. тъкмо започва.

Икономическа цена. Всеки предсрочен вот струва около €18 млн. само за административното му обезпечаване от ЦИК. Много по-сериозна обаче е структурната цена: бързата смяна на политическото ръководство в министерствата блокира изпълнението на дългосрочни реформи, усвояването на европейски средства се забавя по време на преходните периоди, а ключови стратегически цели (приемането в Шенген по сухопътни граници, Еврозоната и ОИСР) пропускат важни прозорци от време.

Къде да гледате: Раздел „Правителства“ в таблото (динамиката на доверието е детайлизирана в R2).

R2 · Дефицит на обществено доверие — ВИСОК

Общественото доверие в Народното събрание според Евробарометър падна до критичните 11% през 2013 г. и отчете едва 20% през 2024 г. Доверието в правителството следва сходна траектория. За същия период средното доверие в ЕС сред българските граждани остава на ниво от 54%.

Линейната графика, насложена върху времевата линия на правителствата, проследява три основни показателя на Евробарометър: trustParliament (доверие в парламента), trustGovernment (доверие в правителството) и trustEu (доверие в ЕС). Тенденцията е устойчива: доверието в националните институции варира в ниските граници между 12% и 30%, докато това в ЕС запазва стабилни нива от 45% до 60%. На практика институцията с най-високо обществено доверие в България е тази, която гражданите не избират директно.

Това разминаване е критично, тъй като изпълнителна власт с под 25% доверие трудно може да понесе дългосрочни тежести или да получи обществен мандат за непопулярни реформи (съдебна реформа, либерализация на енергийния пазар, пенсионна и демографска адаптация, повишени разходи за отбрана). Политическият кредит на легитимност е ограничен, а единствената стабилна котва за реформи остава европейската регулаторна рамка.

Къде да гледате: Интерактивната графика в раздел „Правителства“ — синята линия отразява доверието в ЕС, а червената и зелената линия показват съответно нивата на доверие в Народното събрание и в правителството. Тъй като Евробарометър публикува данни два пъти годишно, таблото визуализира средногодишната стойност.

R3 · Влошаване на качеството на институционалната среда — СРЕДНО-ВИСОК

Индикатори WGI: Върховенство на закона: -0,03 (данни за 2024 г., спад с 0,01). Контрол върху корупцията: -0,24 (спад с 0,09). Ефективност на управлението: 0,04 (спад с 0,06).

Световните индикатори за управление на Световната банка (WGI) оценяват държавите по скала от приблизително -2.5 до +2.5. България се позиционира малко под нулата по показателите за Върховенство на закона, чувствително под нулата по Контрол върху корупцията и точно над границата от нула по Ефективност на управлението. При последното годишно обновяване и трите компонента отчитат отрицателно движение.

В регионален контекст тези стойности не са най-ниските — Румъния отчита по-ниски нива при контрола на корупцията, а Унгария изостава по отношение на върховенството на закона. Тревожният сигнал тук е тенденцията. Три поредни години на понижение показват, че институционалното отслабване има структурен, а не временен характер. Поради тази причина всяка карта в таблото подчертава разликата спрямо предходния отчетен период.

Къде да гледате: Раздел „Макроикономически и регионален контекст“, втори ред карти с показатели.

R4 · Висока цена на финансиране въпреки ниския държавен дълг — СРЕДНО

Последна емисия външен дълг: €1,2 млрд. (еврооблигации) при доходност 4,36% и 20-годишен срок. Последна вътрешна емисия: €210 млн. (ДЦК) при доходност 4,34% и 10-годишен срок. Обем на привлечения капитал от международните пазари за периода 2024–2025 г.: €11,58 млрд.

Номиналното съотношение на държавния дълг към БВП на България е отлично — 29,9%. То е значително под тавана от 60%, заложен в Маастрихтските критерии, и е близо наполовина по-ниско от средното ниво за ЕС27. Предизвикателството обаче е в доходността. При пласирането на 20-годините еврооблигации в средата на 2025 г. държавата се финансира при лихва от 4,36% — с около 150 базисни пункта над германските държавни облигации за същия матуритет. Аукционите на вътрешния пазар се провеждат при сходни нива.

Тази лихвена разлика представлява т.нар. „управленски дисконт“ (рискова премия), който инвеститорите изискват заради политическата среда. При настоящите ниски нива на задлъжнялост тежестта е поносима — бюджетът може да абсорбира тази разлика без сериозен фискален натиск. Ако обемът на дълга продължи да нараства (от под 15% от БВП преди 2020 г. до близо 30% в момента), разходите за обслужване ще се натрупат, а самата доходност ще реагира остро на индикаторите за управление (WGI), изборните кризи и стабилността на европейската рамка.

Къде да гледате: Карта „Последни емисии държавен дълг“ в макроикономическия раздел. Пълният списък е достъпен на страница „Показатели“.

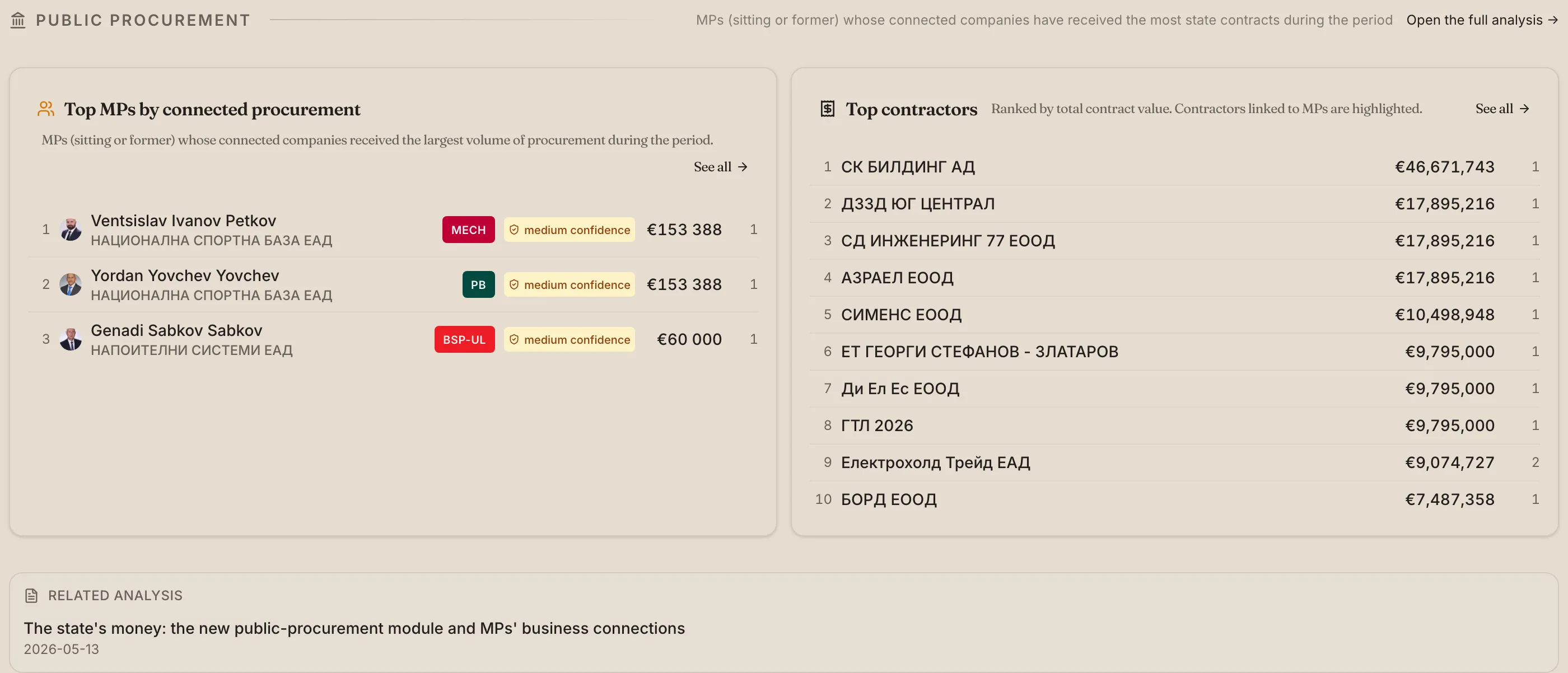

R5 · Концентрация в сектора на обществените поръчки — СРЕДНО

€275,7 млн. по общо 340 договора за текущия парламентарен мандат. Водещият изпълнител („СК БИЛДИНГ“ АД) държи договори на стойност €46,7 млн., което представлява 16,9% от общия обем.

Данните за обществените поръчки, обвързани с парламентарния цикъл след изборите на 19.04.2026 г., показват пазарна структура с дълга опашка, доминирана от ограничен брой мащабни контрагенти. Модулът „Топ депутати по поръчки“ автоматично засича и визуализира потенциални връзки между изпълнителите и народните представители, когато в базата данни има потвърдени съвпадения за текущия мандат.

Икономически контекст. Високата концентрация при изпълнителите сама по себе си не означава корупционни практики — голяма част от инфраструктурните проекти изискват сериозен технически и капиталов капацитет, какъвто притежават малко компании на пазара. Риск възниква тогава, когато концентрацията се комбинира с политическа свързаност (виж R6). Програмата извежда тези два показателя в общ изглед, за да улесни идентифицирането на необичайни пазарни модели.

Къде да гледате: Раздел „Обществени поръчки“.

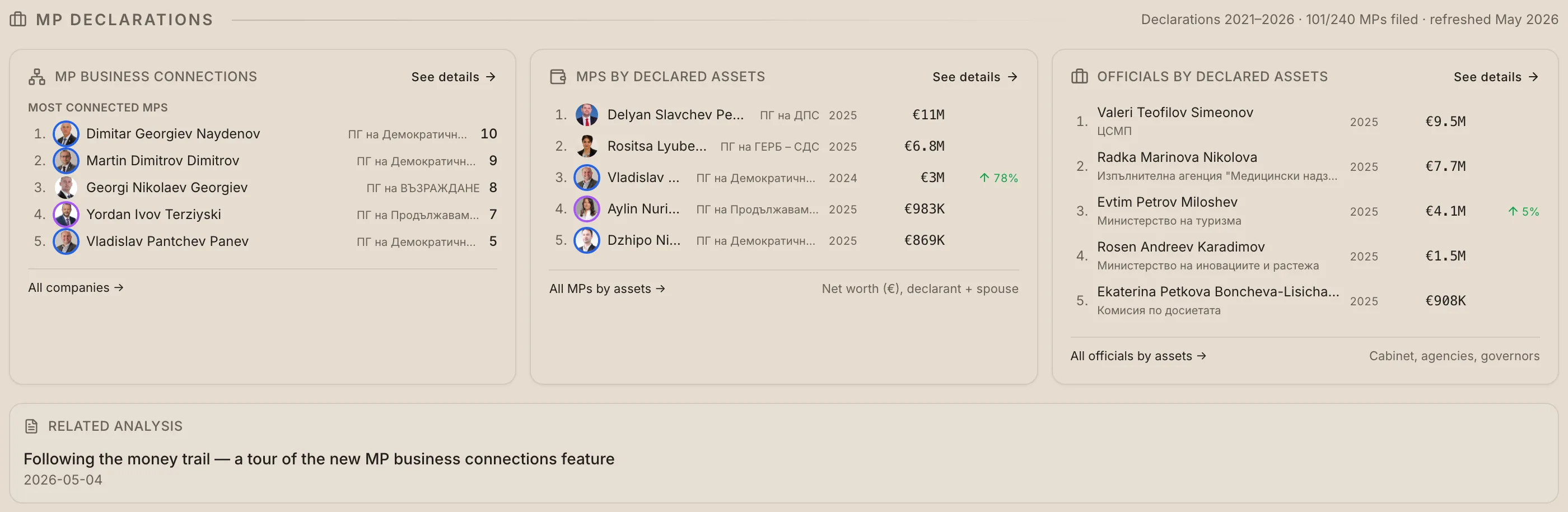

R6 · Декларации за имущество и бизнес интереси — СРЕДНО-НИСКО

Народни представители с най-голям обем декларирано имущество и бизнес свързаност: Делян Славчев Пеевски (€11,0 млн. декларирано имущество) и Ивелин Людмилов Михайлов (58 бизнес връзки). Лице на висша държавна длъжност с най-голямо имущество (извън състава на НС): Валери Теофилов Симеонов (€9,5 млн.).

Разделът „Декларации“ интегрира в три паралелни класации данни, които досега бяха разпръснати между регистрите на Сметната палата (КПКОНПИ) и Търговския регистър: бизнес свързаност на депутатите, декларирано имущество на народните представители и имущество на лица, заемащи висши държавни длъжности извън парламента.

Аналитичен контекст. Публикуваните суми и връзки са елемент от законовия механизъм за прозрачност, а не индикатор за нарушение. Основното предизвикателство е в мащаба на информацията — суровите данни са твърде обемни, за да бъдат проследени ръчно от медиите или гражданското общество. Системата автоматично филтрира и извежда най-значимите случаи по подразбиране, като всяка карта осигурява директен достъп до пълния масив от данни.

Къде да гледате: Раздел „Декларации“.

R7 · Имплементиране на препоръките за изборния процес — НИСКО-СРЕДНО

Последна мисия на ОССЕ/ОДИХР (Ограничена мисия за наблюдение - LEOM, избори на 19.04.2026 г.): В предварителното становище се посочва, че „избирателите имаха възможност за реален плуралистичен избор в условията на активна кампания, но ключови препоръки от предходни изборни цикли остават изпълнени само частично“.

Бюрото за демократични институции и права на човека към ОССЕ наблюдава и оценява парламентарните избори в България от 2005 г. насам. Последният вот беше проследен чрез формат на Ограничена мисия (LEOM) — структура с фокус върху медийната и предизборната среда, правната рамка и актуалността на избирателните списъци.

Официалното резюме запазва стандартния дипломатически тон: изборният процес отговаря на принципите за демократичност и плурализъм, но е налице системен отказ от пълно внедряване на препоръките за законодателни и организационни промени. Тази дистанция между дефинираните проблеми и тяхното реално отстраняване е основен извод от работата на системата.

Къде да гледате: Карта „Последна оценка на ОССЕ/ОДИХР“ в макроикономическия раздел. Директният линк води към официалния доклад, а страница „Наблюдения“ съдържа архив на всички мисии от 2005 г. насам.

Възможности

O1 · Налично фискално пространство — ВИСОКО

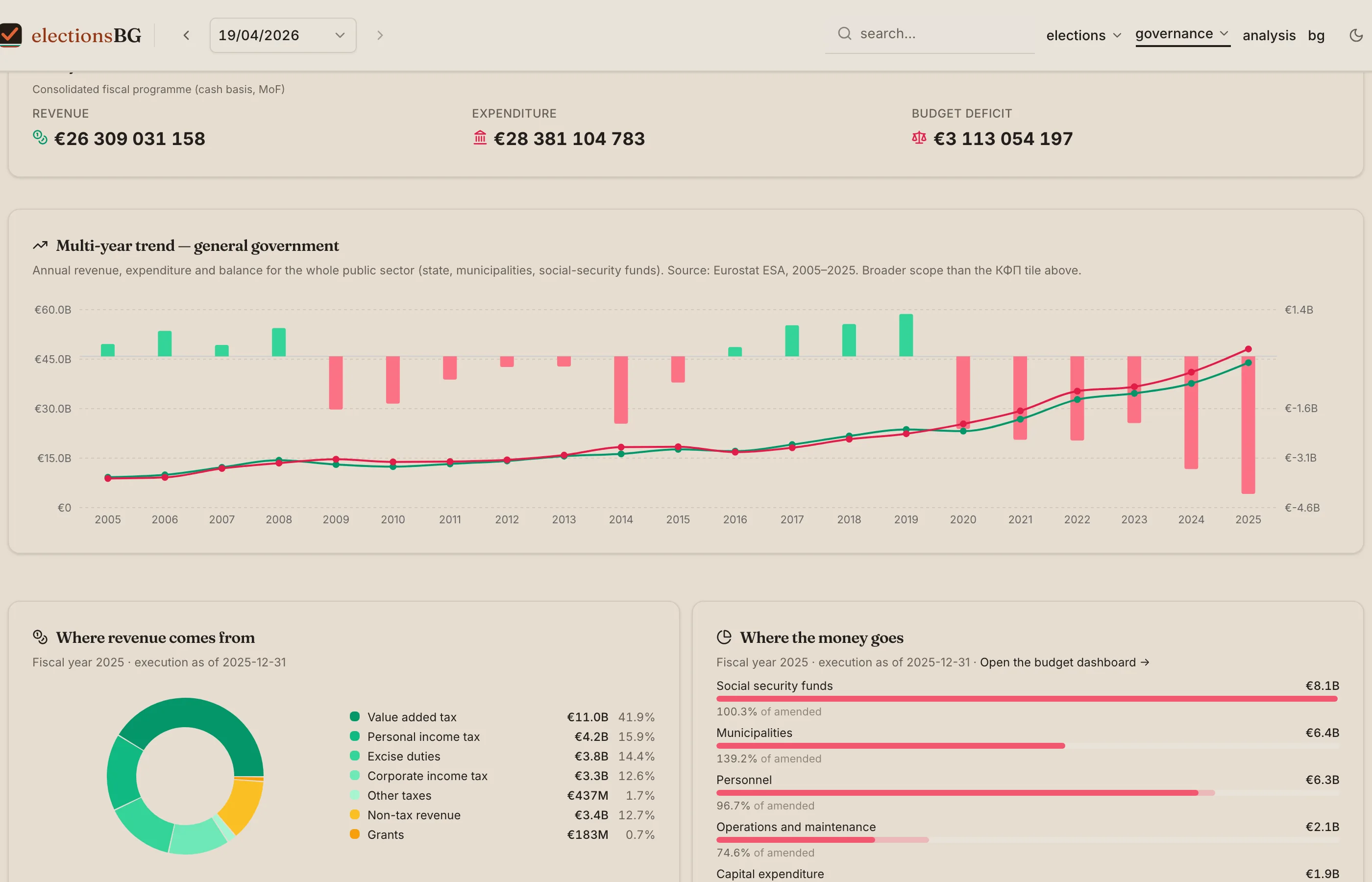

Бюджетни приходи на България: 38,1% от БВП (спрямо средно 46,4% за ЕС27). Бюджетни разходи: 41,7% от БВП (спрямо 49,5% за ЕС27). Държавен дълг: 29,9% (при средно около 80% в еврозоната и съюза).

България поддържа фискалния модел на „малка държава“ — както приходите, така и разходите в бюджета са с около 8 процентни пункта под средните нива за ЕС27. В комбинация с ниската задлъжнялост това е сред най-сериозните предимства в таблото: страната разполага с фискално пространство и макроикономически буфери, каквито липсват при повечето европейски държави.

Това фискално предимство позволява два стратегически подхода: запазване на ниските данъчни ставки за стимулиране на бизнеса или целенасочено увеличаване на продуктивните разходи (инфраструктура, образование, иновации, научноизследователска дейност - R&D) за ускоряване на икономическата конвергенция със Западна Европа. Сравнителният панел илюстрира, че регионални икономики като Полша, Румъния и Унгария оперират с много по-високо съотношение на бюджетните разходи към БВП.

Текущото касово салдо — дефицит от -2,2% от БВП към четвъртото тримесечие на 2025 г. — се нагоди стабилно под лимита от 3% по Маастрихт, а икономическото възстановяване продължава да подкрепя приходната част на бюджета.

Къде да гледате: Карта „България спрямо ЕС и съседите“ в макроикономическия раздел.

O2 · Макроикономическата стабилност като ресурс за реформи — ВИСОКО

Инфлация: 2,4% (в целевите граници на ЕЦБ). Безработица: 3,2% (нива близки до пълна заетост). Реален ръст на БВП: 2,9% на годишна база към първото тримесечие на 2026 г.

През последното десетилетие българските правителства често бяха принудени да отлагат структурните реформи поради външни или вътрешни шокове — банкови кризи (КТБ през 2014 г.), глобална пандемия, геополитическо напрежение или висока следвоенна инфлация. Към момента тези макроикономически рискове са овладени. Текущата среда осигурява най-стабилния и предвидим икономически прозорец за реформи от приемането на страната в ЕС насам.

При наличието на тези макроикономически буфери, изпълнителната власт разполага с капацитет да реализира ключови реформи (в съдебната система, енергийния пазар, пенсионния модел и регулацията на трудовата миграция), без те да бъдат блокирани от аргумента, че се провеждат в условия на криза. Основните показатели в горната част на дашборда обобщават този стабилен икономически статус.

Специфика на инфлационната структура за Q1 на 2026 г. Общата стойност от 2,4% е резултат от силно хетерогенни компоненти: цените на услугите все още нарастват с 3,1%, на хранителните стоки — с 4,1%, докато базисната инфлация възлиза на 1,9%. Компонентът „енергия“ отчита отрицателна стойност (-0,3%) и компенсира оставащия натиск, което задържа общия индекс в целевия диапазон на ЕЦБ. С други думи, макроикономическата стабилност е нетна стойност по индекса, а не равномерно разпределена по потребителската кошница — реалният ефект върху домакинствата зависи от индивидуалния им дял на разходите за храна и услуги.

Къде да гледате: Заглавен ред с ключови показатели в горната част на таблото.

O3 · Постижимост на стратегическите цели за интеграция — ВИСОКО

Пълното приемане в Шенген (премахване на проверките по сухопътни граници) е обвързано с ясни критерии за върховенство на закона. Интеграцията в Еврозоната зависи от поддържането на ниска инфлация, което е изпълнено. Преговорите за членство в ОИСР са в напреднала фаза.

Това са ключовите лостове за икономическо развитие. Успешното приключване на процесите по интеграция в Еврозоната, Шенген и ОИСР ще намали дългосрочната рискова премия на страната (виж R4), ще улесни достъпа до капитал и ще подейства като външен стабилизиращ механизъм, независим от политическите ротации. Техническите критерии в голямата си част са покрити. Ключовият фактор за финален успех остава реалното изпълнение на институционалните препоръки, отправяни ежегодно от Европейската комисия и международните партньори.

Въпреки че таблото не съдържа отделен модул за напредъка по интеграционните процедури, индиректни индикатори за процеса са нивата на обществено доверие в ЕС (R2, стабилна котва на нива от 54%) и изпълнението на международните стандарти (R7).

Къде да гледате: Модули „Последна оценка на ОССЕ/ОДИХР“ и „Доверие в ЕС“ в графичния панел на правителствата.

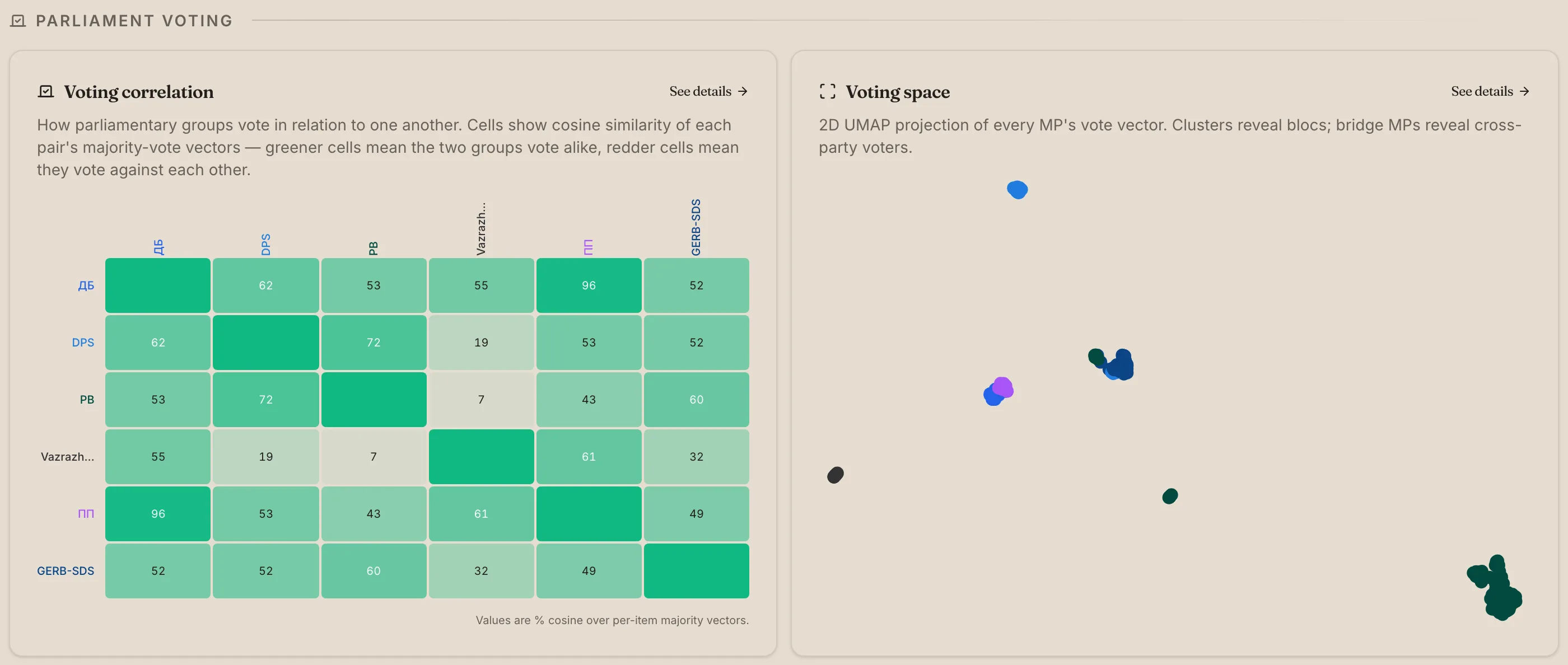

O4 · Дигитална прозрачност на парламентарните гласувания — СРЕДНО

Поименните гласувания в 51-вото Народно събрание захранват автоматизирана матрица за партийна корелация и пространствена точкова диаграма на депутатите (UMAP векторизация), които откриват скрити модели на междупартийно сътрудничество.

Доскоро детайлният анализ на парламентарното поведение изискваше ръчна обработка на стенограми от сайта на Народното събрание и съпоставянето им с партийните списъци. Платформата внедрява два аналитични инструмента, които обработват хиляди гласувания в реално време: топлинна карта за косинусово сходство между отделните парламентарни групи и точкова диаграма, локализираща депутатите, които гласуват извън официалната линия на своята партийна група.

Тези инструменти предоставят сериозен аналитичен ресурс за медии, изследователи и избиратели. Те ограничават възможностите за политическа реторика, несъответстваща на реалните действия в залата — лесно се проследява дали дадена формация реално е подкрепила или блокирала даден законопроект и кои народни представители функционират като неформални мостове между политическите лагери.

Къде да гледате: Раздел „Гласуване в парламента“. Всеки графичен елемент разполага с опция за детайлен преглед.

O5 · Наличност и консолидация на отворените данни — СРЕДНО

Данните от Сметната палата, Търговския регистър, Агенцията за обществени поръчки, отчетите за изпълнението на бюджета (КФП) и поименните гласувания са публично достъпни и интегрирани в обща система.

Инфраструктурата за отворени данни и дигитална прозрачност в България технологично е развита на нива, изпреварващи част от държавите в ЕС. Регистрите на декларациите и Търговският регистър поддържат възможности за машинно четене, данните от АОП се обновяват регулярно, а резултатите от гласуванията в парламента са достъпни в структуриран вид. Основното предизвикателство до момента беше липсата на интеграция между тези системи.

Основната добавена стойност на платформата не е в генерирането на нова информация, а в нейното автоматично кръстосано засичане. Обвързването на политическите мандати с нивата на обществено доверие, индикаторите на Световната банка, фискалните отчети, обществените поръчки и бизнес декларациите в обща база данни трансформира суровия архив в работещ инструмент за граждански контрол.

Къде да гледате: Всеки достъпен раздел в платформата. Модул „Свързани анализи“ в долната част на страницата функционира като индекс за детайлните дългоформатни изследвания.

O6 · Устойчива фискална дисциплина при изпълнението на бюджета — СРЕДНО

Изпълнение на бюджета: 92,1% спрямо заложените параметри за фискалната 2025 г. Дългосрочният тренд показва стабилен ръст на приходите и разходите без фискални сътресения или резки отклонения от прогнозните рамки.

Това е устойчива и важна структурна характеристика на финансовата система. Въпреки честата смяна на изпълнителната власт, административният апарат, отговорен за изпълнението на държавния бюджет, запазва стабилност. Отчетените 92,1% изпълнение показват високо ниво на фискален контрол — без сериозни преразходи или системно неизпълнение.

Многогодишният тренд (изчислен по начислена основа съгласно европейския стандарт ESA за сектор „Държавно управление“) показва плавно и предвидимо нарастване на бюджетните мащаби. Лекото разширяване на дефицита през периода 2024–2025 г. отразява планираното индексиране на доходите и пенсиите, а не загуба на контрол над държавните финанси.

Важно е да се отбележи, че текущият касов отчет (по КФП) и дългосрочните графики (по ESA) използват различна методологична основа (касова основа спрямо начислена основа; обхват на републиканския бюджет спрямо консолидиран обхват за целия публичен сектор). Двата панела са ясно обозначени, за да се избегнат терминологични разминавания. Графиката за структура на приходите детайлизира водещите източници на постъпления (ДДС > ДДФЛ > акцизи > корпоративен данък), а структурата на разходите илюстрира разпределението на публичния ресурс.

Първи тримесечен отчет за 2026 г. Касовият отчет по КФП към 31 март 2026 г. показва €5,46 млрд. кумулативни приходи срещу €7,38 млрд. разходи, което формира касов дефицит от €1,92 млрд. в края на първото тримесечие. Касовото изпълнение на бюджета е подложено на сезонни фактори (постъпленията от корпоративен данък са концентрирани в по-късен етап от годината, а трансферите от ЕС са неравномерни), поради което дефицитът само в рамките на Q1 не е самостоятелен сигнал за фискален риск. По-уместен е сравнителният прочит: за цялата 2025 г. касовият дефицит възлезе на €6,09 млрд., което означава, че приблизително една трета от него вече е реализирана през първите три месеца. Тази динамика ще се проследява в ежемесечните обновления на дашборда, за да се установи дали трендът ще се изравни през второто полугодие.

Къде да гледате: Раздел „Държавен бюджет“.

Равносметка

| Категория | Високо ниво | Средно ниво | Ниско ниво | Общо |

|---|---|---|---|---|

| Рискове | R1, R2 | R3, R4, R5 | R6, R7 | 7 |

| Възможности | O1, O2, O3 | O4, O5, O6 | — | 6 |

Три от седемте идентифицирани риска имат дълбок структурен характер (R1 - правителствена нестабилност, R2 - дефицит на доверие, R3 - спад в международните индикатори WGI) и изискват целенасочена институционална политика. В същото време три от ключовите възможности са с ограничен времеви прозорец (O1 - фискално пространство, O2 - стабилна макроикономическа среда, O3 - финализиране на европейската интеграция) — те осигуряват сериозен ресурс за развитие, който трябва да бъде оползотворен своевременно.

Останалите показатели функционират като системи за постоянен мониторинг: R5, R6, R7 и O4, O5, O6 описват съществуващите нива на прозрачност и пазарни зависимости, а не директни проблеми за незабавно решаване. Основната функция на таблото е да поддържа тези данни видими и структурирани. Начинът, по който тази информация ще бъде използвана, е решение на изпълнителната власт, законодателния орган и избирателите.

Ресурси и допълнителни анализи

- Дашборд „Управление“ — актуални стойности в реално време за всички разглеждани показатели.

- Страница „Показатели“ — пълни исторически макроикономически серии, детайлна таблица с емисиите на държавния дълг и разбивки на инфлационните индекси.

- Анализ на бизнес свързаността на народните представители — методология и база данни зад риск R6.

- Изследване на пазарната структура на обществените поръчки — детайлни данни зад риск R5.

- Архив „Наблюдения“ — пълна база данни за мисиите на ОССЕ/ОДИХР в България от 2005 г. насам.

Данните в таблото за оценка се обновяват автоматично при постъпване на нови официални масиви — годишните актуализации на WGI от Световната банка, финалните доклади на ОССЕ, приключване на мандат на управление или емитиране на нови дългови инструменти на вътрешния и международния пазар.